1月份,国内煤市继续呈分化走势,下游钢市因环保限产钢厂施压原料,焦炭市场转跌,且持续下滑,焦化厂对炼焦煤采购积极性下降,煤价承压增强;动力煤需求因春节即将来临而仍不温不火,主产地持稳,但港口有所下滑,后市预期偏悲观;无烟煤因矿方无库存,供需均不旺,故价格较坚挺。

1月份国内煤市运行主要特点:煤炭消费比重将下降,产量同比仍有所下滑,进出口量同比均大幅提升;大秦线煤炭发运量减少;需求指标平淡;行业收益有所增加。

一、煤炭消费比重将下降。2017年非化石能源消费比重要提高到约14.3%,天然气消费比重提高到约6.8%,煤炭消费比重降到约60%。

二、产量同比仍有所下滑。预计全年煤炭产量约34.5亿吨,2016年河南省煤矿生产原煤10846.64万吨,同比减1955.08万吨,降15.27%。2016年12月陕西省生产原煤7429.71万吨,同比增2452.76万吨,升49.28%,环比增2450.79万吨,升49.22%。2016年陕西省生产原煤48977.57万吨,同比减1258.59万吨,降2.51%。

三、进出口量同比均大幅提升。2016年我国进口煤及褐煤2.56亿吨,同比增25.2%,进口额938.21亿元,同比增25.09%;12月我国进口煤及褐煤2684万吨,同比增52.15%,环比减0.48%。2016年我国出口煤及褐煤878万吨,同比增64.5%,出口额45.66亿元,同比增47.95%;12月出口煤及褐煤76万吨,同比增72.73%,环比降7.32%。

四、大秦线煤炭发运量减少。2015年来受下游需求平缓及大量资源分流等因素影响,大秦线和秦皇岛港煤炭发运量大降。2016年预计大秦线发煤量降到3.5亿吨,较高峰时减22.2%。2017年随部分资源回流,大秦线煤运形势将有所转好。

五、港口库存充足,需求指标平淡。秦皇岛煤炭库存量升2%至727万吨,至12月30日北方4港库存量降7%至1658万吨。6大沿海电厂库存量降3.2%至1118万吨,可用降2天至16.5天,日耗量降0.6%至67万吨,同比增7%。

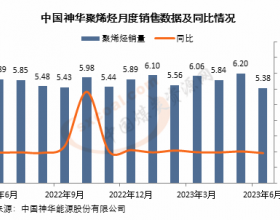

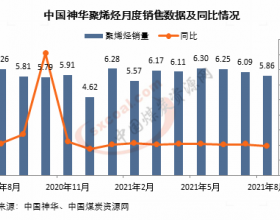

六、动力煤价小幅下行走势延续。环渤海港动力煤价指数报收于591元/吨,周环比继续下行1元/吨,但同比涨59%。临近春节煤炭产业链各环节均逐步进入假期,贸易商大量清仓离场,市场交易日趋清淡。供需企业操作减少致价格惯性增强,动力煤价及价格指数小幅下跌走势得以延续。

七、行业收益有所增加。前11月在41个工业大类行业中,30个利润总额同比增加,1个持平,10个减少,煤炭开采和洗选业利润总额同比增1.6倍,煤企盈利情况显著改善。

总体看,1月份受春节及安全等因素影响,煤炭供给将受一定程度抑制,煤市供需状况趋基本平衡,但炼焦煤与动力煤市继续呈不同的运行节奏。炼焦煤短期内价格持稳,但焦炭价格下滑对其利空作用增强,春节后有望普跌;动力煤在当前库存增加及市场预期已完全逆转条件下,调整格局不会改变,春节后预期偏悲观。