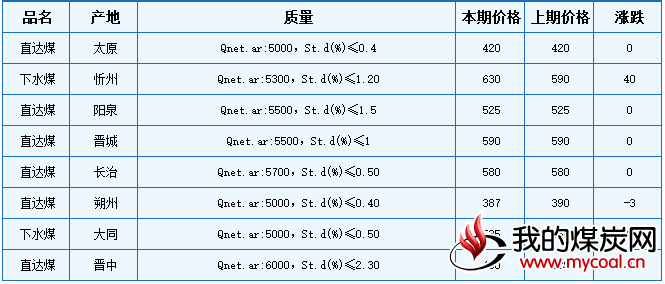

一、动力煤市场:

本期山西下水动力煤价格延续涨势,直达动力煤价格弱稳运行。

本周沿海主要电企合计日均耗煤量维持在65万吨左右,库存较前期有所下降,可用天数不足16天;在供给收缩、需求放量背景下,北方主要中转港煤炭库存持续在低位运行,秦皇岛港库存在430万吨左右徘徊。省内下水动力煤市场朔州、忻州地区部分煤企价格上涨,幅度5-40元/吨不等;直达煤市场行情总体维稳,局部地区地方煤企价格互有涨跌。

二、炼焦用精煤市场:

本期山西炼焦用精煤价格稳中略降。

本周钢材下游终端需求释放有限,市场成交乏力,价格偏弱运行;受环保限产影响,焦炭库存压力得到缓解,焦化企业提涨呼声较强,部分地区出现探涨行情。省内炼焦煤市场需求较前期略有好转,主要煤企及多数地方矿价格维稳,仅吕梁、运城地区个别煤企价格下跌,幅度30-80元/吨不等。

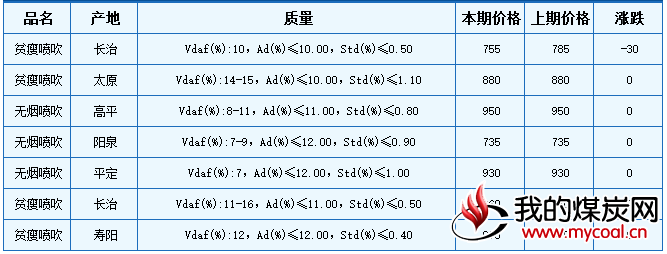

三、喷吹用精煤市场:

本期山西喷吹用精煤车板价格局部有降。

本周省内喷吹煤下游需求依旧不强,煤企继续控制库存,挺价心态较强,主要煤企价格无调整,长治地区个别地方煤企价格下跌30元/吨。

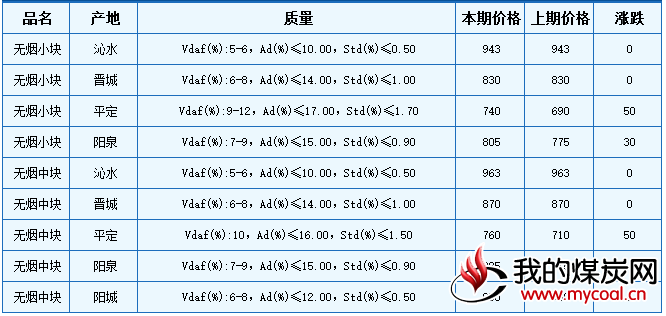

四、化工用原料煤市场:

本期山西无烟块煤价格延续涨势。

本周尿素市场农业方面以观望为主,工业方面受环保及两会影响停产、限产严重,尿素订单情况整体不佳、价格稳中有降。受化工行业开工率持续上升、部分下游用户存煤不足、朝鲜煤进口受限、煤矿生产尚未完全恢复等因素影响,目前无烟块煤市场供需形势依旧偏紧,省内无烟煤市场继续稳中向好运行,晋城地区块煤价格维稳,阳泉地区主要煤企价格上涨50元/吨,地方矿跟涨10-30元/吨。