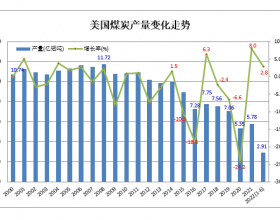

美国2016年的煤炭产量达到7.43亿短吨(MMst 1短吨=0.907吨),比2015年低17%,是1978年以来的最低水平。主要煤炭区域下降至少15%。2015 - 16年冬季期间比往年正常温度温暖,居民减少了电力需求,一些燃煤发电机的退休和国际煤炭需求的下降,导致美国煤炭产量下降。

美国主要产煤地区每周的生产情况

来源:美国能源信息管理局

美国有五个主要盆地或地区生产煤。大多数盆地的每周煤炭产量自年中以来略有增加,但是2016年所有地区的每周生产水平都显着低于过去五年。 2016年煤炭产量最大的年度下降在粉河流域(美国西部的怀俄明州东北部和蒙大拿州东南部),从2015年的水平下降了70 MMst(17%)。北部和中部阿巴拉契亚盆地,洛基山地区和伊利诺伊盆地的煤炭生产相对于2015年水平的下降幅度为16%至26%。

在美国几乎所有的煤用于发电。在过去几年中,煤炭的发电份额下降,因为它面临来自天然气和可再生能源的日益激烈的竞争。亨利枢纽(Henry Hub)的平均每日天然气现货价格,从2015年的的2.63美元/ MMBtu下降到2016年的2.40美元/ MMBtu,导致天然气发电量增加。 2016年,天然气燃煤发电量首次超过燃煤发电量,占煤炭发电总量的34%,而煤炭发电量为30%。去年的短期能源展望预测2016年电力部门煤炭消费量约为681万亿立方米,是1985年以来的最低水平。

美国煤炭出口量在2016年下降。据估计,2016年约2600万吨煤炭出口到欧洲,低于2015年的3800万吨。到2016年,到亚洲的美国煤炭出口量也有所下降,特别是到韩国,比2015年水平减少43%。 EIA估计,2016年美国出口煤炭5700万吨,比上年下降23%。

美国每周气煤(steam coal)价格的图表

资料来源:美国能源信息管理局

在去年1至9月期间,发电厂煤炭的平均交付成本从2015年的2.27美元/ MMBtu下降到2016年的2.17美元/ MMBtu。然而,前六个月的蒸汽煤价格趋势与后六个月有很大的不同。由于天然气使用量的增加以及温暖冬季导致的高煤炭库存水平降低了电力需求,上半年蒸汽煤价格持续下降,其 中价格的最大百分比下降是阿巴拉契亚盆地和粉河流域。

然而,从7月到12月,较低的煤炭供应,温暖的温度,夏季电力需求提高,以及增加的天然气价格导致所有五个生产地区的气煤价格上涨。粉河盆地和中阿巴拉契亚盆地煤价上涨了约20%,北阿巴拉契亚盆地,落基山和伊利诺伊盆地煤价格上涨了近10%。因此,除北阿巴拉契亚盆地以外,所有盆地的煤炭价格在2016年年底都高于年初。