3月24日最新一期的CCI5500指数报690元/吨,较周初下降2元/吨,较月初累计上涨66元/吨或10.6%;CCI5000指数报610元/吨,较周初下降5元/吨,较月初累计上涨51元/吨或9.1%。

据山东某贸易商表示,近期港口煤价格高位震荡,市场观望比较多,5500大卡硫0.8%的煤平仓价为690元/吨。下游电厂对下周采购的5000大卡硫0.8%的煤询价为平仓价605元/吨。

3月24日,太原铁路局下发《太原铁路局关于调整部分货物运输价格的通知》,宣布对实行统一运价营业线的太原局管内整车煤炭运输运价水平恢复至国家规定的基准运价率。本次大秦线铁路运费涨1分/吨公里,初步测算山西煤发运到港口成本增加6-7元/吨。

中国煤炭资源网了解到,日前大秦运费上涨再次增加了港口到货成本,给市场煤价再添一些支撑。加之当前下游电厂库存偏低,所以短期价格还是不好下跌。目前港口5500大卡煤报价700元,下游还盘硫0.8平仓价685元。5000大卡煤平仓价610元左右。

当前坑口供应量仍旧偏紧,山西地区从省市地方三级开始突击检查,对部分整合矿井开工影响较大,而陕西神木、横山、府谷开工率有所提升,但产量暂时还未恢复到正常供应阶段。后期更加严峻的环保以及安全检查,仍然使得部分矿井面临较大的开工压力,现阶段坑口地区排队现象仍旧明显,坑口价格坚挺对港口有一定的支撑。

从目前的现状来看,主产地在安全、环保检查的制约之下短期内煤炭产量增幅仍然有限,预计3月底之前煤价将难以下跌。4月份以后随着主产地开工率不断提升,加之沿海电厂进入检修期,煤炭需求量将随之回落,煤价或将稳步回落。

业内分析指出,目前工业用电增速明显,在今年基建投资依然较明显的情况下,这部分需求仍将是主要的增长点。此外,当前南方地方来水情况一般,导致火电负荷不减,尤其是传统富水的西南地区,还在继续保电煤,气候情况短期也对煤炭市场有利。

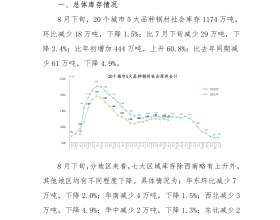

沿海六大电厂方面,截至3月24日,六大电厂库存量933.9万吨,处于近6年最低位水平;日耗煤量67.4万吨,月环比增加2.3%,同比增加20%。

炼焦煤方面,基于需求端的利好,山西、河北、山东等主产地煤企精煤库存均较前期有明显回落,4月份精煤价格提涨气氛较浓。

焦炭方面,截止目前,焦炭二轮上涨基本完成,涨后河北大型钢厂一级到厂价格执行1880元/吨,本月累涨100元/吨,个别焦化厂焦炭价格累涨150元/吨。随着两会的结束,下游钢厂利润可观,复产积极性很高,对于焦炭的需求也在不断增加,加之钢企焦炭库存还在不断下降,且普遍库存在中低位的水平,叠加补库因素,焦炭后期仍然有上行空间。

但是后续随着焦化厂的复工逐步完成以及钢厂焦炭库存的持续补充,加之炼焦煤原料成本依然高位,焦炭利润增加空间有限。另外,后期环保、安检将是影响炼焦煤走势的关键因素,执行力度严格的话将会影响炼焦煤的供应。

3月24日最新一期的CCI冶金煤指数显示,CCI柳林低硫煤报1360元/吨,周环比持平,较月初下调70元/吨;CCI灵石肥煤报1040元/吨,和上周同期相比没有变化,较月初吨煤下调20元。