今年以来,国内经济稳中有进,各种宏观经济指标全部向红,发展态势继续改善,工业用电量和铁路、公路、水路货运量保持增长态势,民间投资和进出口比去年同期有显著提升,实体经济活力增强。一季度,受冬季取暖需求增加、水电运行不好以及国家宏观经济向好、工业用电复苏等双重因素影响,电厂日耗明显高于去年同期,电厂库存不断下降。

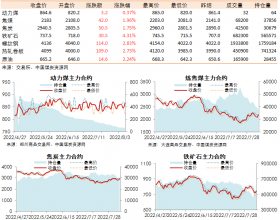

今年1-2月份,受春节放假因素影响,大量煤矿停产,大秦线运量不足,朔黄线增量有限,促使秦皇岛港存煤持续处于450万吨左右的低位,黄骅港存煤处于160万吨左右。3月份,随着上游煤矿大量复产,煤炭价格处于高位,上游发货积极性大幅提高。三月份下半月,大秦线运量已达到130万吨/日的高位,朔黄线发运也在高位。环渤海秦皇岛、黄骅、国投京唐、国投曹妃甸、曹妃甸煤二期等主要发煤港口抓住机遇,加快卸车,增加场存,全力满足下游用户需求,各港煤炭吞吐量均同比保持增势,尤其秦皇岛、黄骅港增量较大。据预测,今年一季度,环渤海港口合计发运煤炭能达到1.65亿吨,同比增长3000万吨。

一季度,尽管铁路和港口发运量超过去年水平,但由于下游需求更好,煤炭市场呈供不应求态势。截至3月31日,沿海六大电厂日耗合计为65.3万吨,较去年同期增加13.2万吨;六大电厂合计存煤为957万吨,较去年同期大幅下降了180万吨,濒临大秦线检修,电厂补库积极性仍在。