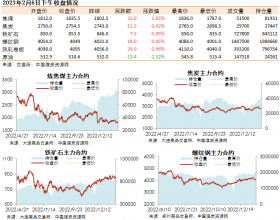

本周A 股煤炭板块下跌0.5%,跑赢沪深300 的-1.0%。H 股煤炭板块下跌3.2%,跑输恒生国企指数的-2.0%。

评论

动力煤价格方面:本周秦皇岛5500 大卡动力煤价格维持在690元/吨,环渤海指数-0.2%至605元/吨。截至3月31日,秦皇岛库存+7.2%至526万吨。电厂耗煤方面,6 大发电集团日均耗煤量-2.6%至65.6万吨。国内海运费方面,秦皇岛至广州海运费-19.2%至45.5元/吨,秦皇岛至上海海运费-17.1%至35.8元/吨。

焦煤方面:本周柳林4 号焦煤价格维持在1390元/吨,柳林9 号焦煤价格维持在1198元/吨,古交2 号焦精煤价格维持在1470元/吨,古交8 号焦精煤维持在1370元/吨。下游方面,钢铁需求有望保持稳健,房地产和基础设施投资有望超预期。叠加钢铁行业去产能,钢铁行业供需关系有望得到改善,利好焦煤行业。目前,国内大中型钢厂炼焦煤平均库存可用天数维持在14 天左右。

估值与建议

目前A/H 煤炭板块P/B 分别为1.3x/0.7x,低于历史平均。选股上,建议回避高杠杆煤企,推荐业绩稳健的神华A/H。

风险

需求不及预期,煤价下跌超预期。