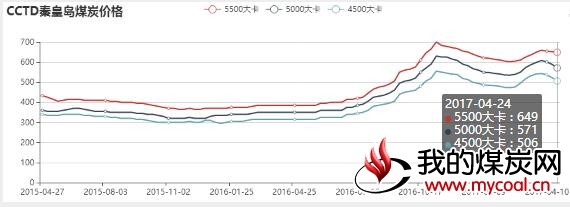

CCTD秦皇岛动力煤价格(发布日期:2017年4月24日;单位:元/吨)

| 发 热 量 | 5500大卡 | 5000大卡 | 4500大卡 | |

| 现货合同 | 本期均价 | 649 | 571 | 506 |

| 上期均价 | 652 | 589 | 523 | |

| 长协合同 | 本月价格 | 581 | 528 | 475 |

| 上月价格 | 566 | 515 | 463 | |

分析认为,截止到目前,不仅前期列举的不利因素仍未改变,而且新增了一些不利因素,致使环渤海地区现货动力煤价格将继续下降。

第一,今年以来面对消费地区的煤炭供给增加明显。据来自CCTD中国煤炭市场网的数据,一是,今年1~3月份全国主要发运港口累计完成内贸煤炭发运1.78亿吨,同比增加了2482万吨、增长了16.5%;二是,今年1~3月份我国累计进口煤炭6471万吨,同比增加1633万吨,增长了33.8%。

也就是说,今年1~3月份经过海上运输通道向沿海消费地区的煤炭供给总量,合计比去年同期增加了4100多万吨,增幅超过了20%,大大超出了同期沿海地区煤炭消费的增长速度和增加量,或将继续对国内煤炭价格走势产生不利影响。

第二,近期主要产地煤价出现明显下降。调查表明,进入4月份以来,随着复产煤矿的增多,在高煤价的有效刺激下,晋陕蒙等与环渤海地区动力煤市场关联度较高的主要产地,煤炭出矿价格出现了不同程度的下降,甚至是较为明显的下滑,不同热值动力煤的降幅达到了30-40元/吨,这一局面为近期环渤海地区动力煤价格下降创造了条件。

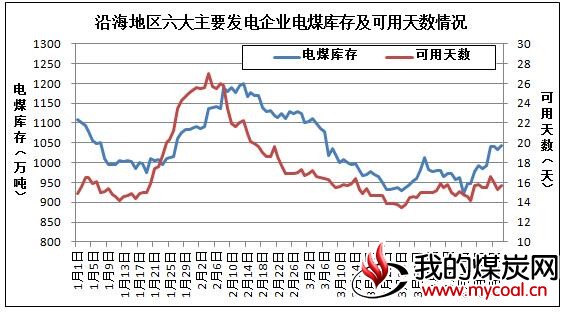

第三,沿海地区六大电力企业的煤炭库存状况好转。据来自CCTD中国煤炭市场网的数据(见图),近期沿海地区六大电力企业的电煤库存状况已经得到修复。一是,4月21日的电煤库存总量回升到了1040万吨左右,比本月此前的低点水平增加了100多万吨;二是,4月21日的电煤库存可用天数回升至16天左右的相对合理水平,上述电力企业补充动力煤库存的采购需求及其迫切性随之降低,对环渤海地区现货动力需求和价格产生不利影响。(中国煤炭市场网副总裁 李学刚)