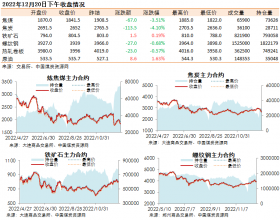

冶金煤:本周京唐港主焦煤价格为1510元/吨,与上周持平;产地方面价格也基本稳定。本周炼焦煤市场平稳为主,近期主产地产量有所增加,缓解了前期的供需紧张,而焦炭企业环保有所加压,钢价也不断下跌,导致钢焦产业链开工受到影响,不过目前仍处于焦煤消费旺季,加上炼焦煤供给仍受限,预计煤价整体以平稳为主。

无烟煤:本周无烟煤价格保持稳定,各地区价格与上周持平。近期化工煤销售略有压力,块煤采购积极性趋弱,预计短期仍以平稳为主。

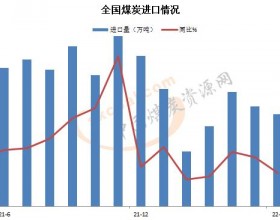

国际煤价:本周南非RB、欧洲ARA以及澳NEWC指数较上周分别下跌0.2%、上涨1.5%和下跌2.6%,目前澳洲与印尼优质动力煤运抵广州港(601228)较秦港5500卡动力煤价格分别便宜4.8元和贵14.9元(均折算至5500大卡),价差优势较上周分别下跌1.1元和下跌24.2元。3月煤炭进口量2209万吨,同比增长12.2%,增速较上月下跌18.4个百分点,环比上涨24.9%。

运销数据:本周沿海运价指数下跌2.3%,各航线涨跌幅在-0.4元至-1.0元之间;港口库存:5月5日秦港库存566.5万吨,较上周上涨9.2%或47.5万吨;调度数:本周秦港铁路调入量和港口吞吐量日均分别为62.2万吨和56.4万吨,较上周分别上涨18.8%和上涨8.9%;5月5日秦港锚地船舶为51艘,较上周增加8艘,较去年同期增加34艘。

每周动态观点:1季度盈利环比大幅改善,动力煤焦煤价格仍处于高位,板块估值有望提升

本周煤炭开采指数下跌3.7%,跑输沪深300 2.0个百分点。近几周煤炭市场延续动力煤小幅下跌、焦煤基本平稳的态势,本周动力煤和炼焦煤港口价格分别为613元/吨和1510元/吨。其中动力煤方面,近期煤价从3月中旬高点累计下跌72元/吨,不过5月以来六大电厂日均耗煤量同比增速高达13.5%(3月、4月同比增速为18.4%和13.9%),需求仍维持较高增速,5月神华年度和月度长协价格分别为579元/吨和630元/吨,5月仍处于动力煤消费淡季,本周港口和电厂均有上升,其中六大电厂存煤达到20天以上,预计动力煤价格压力有所加大,后期支撑来自6月之后天气转暖;炼焦煤方面,近期仍处于焦煤消费旺季,钢价也有所反弹,不过受产业链环保压力加大影响,焦炭和钢铁开工率受限,预计后期炼焦煤市场相对平稳。

板块方面,受益于煤价的超预期上涨,煤炭企业盈利大幅好转,1季度全国煤炭开采和洗选业实现利润总额708.7亿元,而上年同期亏损6.5亿元。而28家煤炭开采上市公司归母净利润总计为240亿元,环比16年4季度增长132.8%。此外,煤炭企业的历史欠账也逐步得到解决,其中山西省至4月底省属企业清理欠薪欠保工作已大幅突破,78天共清理欠薪、欠保近134亿元。后期,虽然动力煤价格仍有下跌预期,但中长期来看煤价有望维持中高位,而国企改革的推进也在加速,预计煤炭企业的经营有望继续好转。按照煤价下跌后的业绩测算,多数公司的估值也处于10-15倍的低位水平。公司方面,我们仍看好低估值及国企改革龙头,包括动力煤公司兖州煤业(600188),陕西煤业(601225)、及部分央企龙头,炼焦煤公司西山煤电(000983)、潞安环能(601699)等,同时建议关注煤层气及供应链管理低估值公司ST煤气、易见股份(600093)和瑞茂通(600180)。

风险提示:供给侧改革低于预期,各煤种价格超预期下跌。