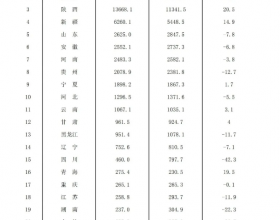

5月上旬以来,动力煤、焦煤、焦炭价格继续弱势调整。煤炭下游需求放缓、供给开始逐渐释放,将继续对价格形成抑制。

焦煤、焦炭价格5月上旬维持弱势,下游钢厂需求放缓是主因,4月以来,全国钢企日均粗钢产量同比增速连续下降,上、中、下旬依次为3.8%、1.8%、0.6%。而5月上旬高炉开工率的进一步下行(从4月底的76.52%降至75.83%)预示粗钢产量进一步下降,最终导致国内大中型钢厂焦煤平均库存天数上升到10天。

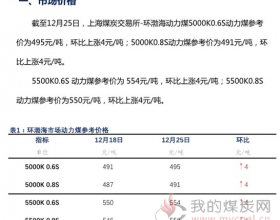

动力煤价格5月上旬持续调整,需求层面上来看,5月上旬六大集团日均耗煤量较4月下旬下降6.6%,而去年同期仅下降4.9%,六大集团煤炭库存被动提升。而供给端,秦皇岛港口库存5月上旬也大幅提升。

中游制造类:

5月上旬,钢企继续降低高炉开工率,生产放缓,现货价格反弹,但期货价格续跌,显示预期仍然悲观。

天风策略分析师徐彪认为,在3月现货期货价格连续下跌以后,4月下旬钢企加快库存去化力度,并且在生产上显著放缓,高炉开工率开始拐头向下。5月上旬高炉开工率继续下降,供给放缓后,螺纹钢现货价格小幅反弹。后续在需求回落的情况下,需要关注地条钢清理落地的情况。

中游工业服务类:

交运:受制于中国需求层面的压力对于铁矿石价格的抑制,海运景气度连续高位回落。

经过连续2个月的复苏以后,4月下旬、5月上旬,BDI指数、运费指数连续高位回落;其中铁矿石价格的持续下跌可能是主要因素之一,而铁矿石的下跌则主要受到来自中国需求方面的影响。一方面中国从4月开始降低高炉开工率、同时日均粗钢产量的增速也开始下行。另一方面中国主要港口积累的铁矿石库存连续创出新高。铁矿石价格易降难升。

电力:4月份,6大发电集团耗煤量同比增速显著下行,3月YOY+18.39%,4月YOY+14.35%,可能预示4月工业增速大概率回落。最新公布的4月工业增加值开始下降,1-3月YOY+6.8%,1-4月YOY+6.7%。

目前,六大发电集团煤炭库存5月上旬继续大幅上行,(4月下旬库存16.48天,5月上旬19.36天),意味5月发电耗煤量可能进一步回落,也有电厂补充库存的因素,对应到工业生产上可能延续4月份的下行态势。

下游消费:

5月上旬一二三线城市房地产销售均有所好转,其中三四线重回正增长(YOY+8%);4月汽车销量累计同比续降,3月YOY+7.02%,4月YOY+4.58%,同时4月库存继续大幅提升,创下15年7月以来的最高水平。