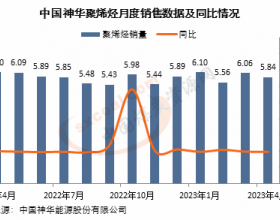

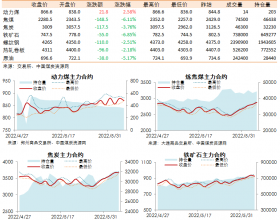

调进量方面:本期,六港日均调进108.2万吨,较上期增加1.7万吨,调进增量主要集中在秦皇岛港,日均调进58.5万吨,增加3.3万吨。从数据来看,四大户装车略有下降,市场户发货有所增加,受部分煤矿出矿价格上涨影响,加之用煤旺季即将来临,中小户发运积极性有所提升。周边港口调进方面,除了曹二期略涨0.2万吨至6.6万吨,36-40码头8.7万吨与上期持平外,其余港口不同程度下降,降幅有限。

调出量方面:本期,六港日均调出111.4万吨,较上期增加4.5万吨。一方面,本期是六月份首个报告期,随着年度、月度长协价格的大幅下调,上月底由于降价预期积压的购买力得到释放;另一方面,沿海六大电厂日耗有所增加,即将到来的“迎峰度夏”拉运需求开始逐步显现,两方面因素带动六港日均调出总量出现增长。增量主要集中在以下三港:秦皇岛港增加2.9万吨至60.2万吨、国投京唐港增加5.6万吨至12万吨和国投曹妃甸港增加1.9万吨至17.1万吨。

煤炭库存方面:截至6月8日,六港存煤合计1584.5万吨,较上周同期减少24.3万吨,降幅较上期有所扩大。各港场存分别为:秦港564万吨;国投京唐港160.2万吨;京唐老港263万吨;国投曹妃甸港354万吨;36-40码头115.1万吨;曹二期128.2万吨。

后期,上游涨价预期渐浓,企业发运积极性将有所提升,但受环保力度加大、内蒙大庆等因素影响,将限制上游ZL转移至港口的速度,预计短期内港口调进将维稳运行。下游民用电增加、水利枢纽泄洪等因素慢慢发酵,电厂拉运积极性将有所提高,环渤海港口调出或将继续保持增长态势,场存继续高位震荡运行。