需求端:宏观方面虽然下半年存在经济压力下行风险下,存在收缩可能。目前地产低库存下,抵消掉相当一部分销售下滑带来的负面影响。流动性方面,今年宏观金融去杠杆在上半年表现较为明显,阶段性对黑色有较大冲击。随着金融去杠杆在二季度末已取得阶段性成果,未来融资需求会有所下降,流动性会有所改善。因而从宏观角度来看,需求震荡偏弱。

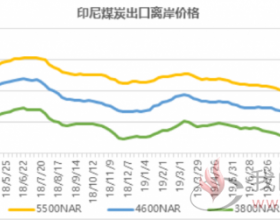

火电方面,上半年工业对电力总需求贡献较大,四大高耗能起到支撑作用,6-9月水电季节性出力仍有体现,但从力度来看提振有限。火电依靠民用季节性需求犹存,高耗能产业黑色、水泥等受高利润、低库存托底影响,也仍将支撑工业用电。目前动力煤期现价价差已经有所收敛,7-8月夏季旺季存在补库需求,考虑到进口煤通关周期延后,我们维持7月反弹 8-9月走弱可能,四季度关注冬储备货需求。

冶金方面,上半年钢材(3463, 24.00, 0.70%)高利润下开工率不断提升,对焦炭(1846, 27.00,1.48%)、焦煤需求强劲,焦炭厂产成品维持低库存,焦煤库存虽在产量增加背景下有所回升,但以焦煤集团为代表的国有大矿库存绝对量并不大。从盘面来看,焦煤、焦炭、螺纹钢均给到一定贴水,贴水幅度三品种在3.4%、6.5%、16%。在悲观预期下,焦炭、焦煤盘面已先行修复,1709上方现货压制显现,1801走预期逻辑。根据我们年报中给定下半年经济下行加大的判断,焦煤、焦炭区间下沿在950、1300元/吨。在6-7月需求平稳下阶段性底部确认。后期,如果宏观、地产走弱超过我们判断,则区间下沿下移至750、1012元/吨,否则我们维持上方压力位焦煤、焦炭在1300、1900元/吨的判断,三季度维持高位,四季度存在震荡偏弱可能。