本期行业资讯的主要内容

第三轮焦炭提价或开启 "双焦"涨跌需看两大因素

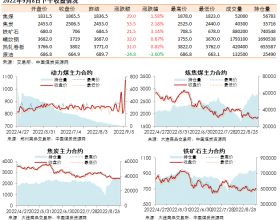

▧ 从六月初至7月中旬,焦炭和焦煤双双大涨,焦炭涨幅近30%,焦煤稍弱但涨幅亦超20%。现货上,上周焦炭再度上涨50元/吨。业内认为,前期焦炭价格过低,多数焦化厂达到行业盈亏平衡线,焦炭此次上涨源于焦化厂利润修复。受焦化厂需求带动,以及近期进口煤收缩影响,焦煤随之大涨。(金融界)

不因价格波动动摇煤炭去产能决心

▧ 进入6月份以来,煤炭价格持续上行,煤炭企业盈利迎来利好。但发改委表示,煤炭价格波动有很多不确定性因素,政府应当根据市场需要进行调控,坚定不移推进去产能。(国家发改委)

神华人士否认现货价格将每吨上涨30元传闻

▧ 对于市场传闻神华现货价格上涨30元/吨的说法,神华相关人士予以否认。神华内部人士透露,为保证长协供应,神华现货销售业务在北方七港并未实际开展,神华现货价格将保持不变。(煤炭信息交易网)

进口煤禁令效应:动力煤最受影响东南沿海市场趋紧

▧ 中国已开启一轮严格的限制煤炭进口措施。目前,东南沿海的港口,有的已不具备煤炭船只进入的权利,有的因转运船只较多,以及清关时间变长而几近于饱和。来自印尼、澳洲等地的船只开始寻找能够停靠的港口,同时放缓了往来中国的频率。(经济观察报)

电厂日耗创年内新高 限制出口影响有限 动力煤或仍有上涨空间

▧ 近日,发改委口头要求煤炭出口企业7月和8月尽量不要出口煤炭,但对煤炭需求影响有限;高温持续,火电不及预期,电厂耗煤保持高位,且煤炭可用天数降至5月份以来的低位,综合来看,动力煤或仍有上涨空间。(和讯网)

动力煤价突破600元政策警戒线

▧ 在神华、中煤上调7月煤价及限制进口煤等因素影响下,煤价进入“高温”模式:当前动力煤市场价已突破600元政策警戒线。(中国证券报)

本期海运煤炭运价指数OCFI报收999.98点 期环比下行1.31%

▧ 截止7月14日,本期海运煤炭运价指数OCFI报收999.98点,期环比下行1.31%。本期海运煤炭运价指数高位震荡下行,大船运价降价明显。(秦皇岛煤炭网)

▧ 14日,秦皇岛港口场存585万吨,较前一日减少5.5万吨;其余国投曹妃甸港场存284.4万吨、京唐港场存469.7万吨、黄骅港场存133万吨。环渤海四港口库存整体较前一日减少23.1万吨。(今日智库)

▧ 14日,浙电、上电、粤电、国电、大唐、华能六大发电集团,沿海电厂煤炭库存共为1294万吨,日耗75.73万吨,目前库存可用天数为17.09天,煤炭库存较前一日增加18万吨。(今日智库)

免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。