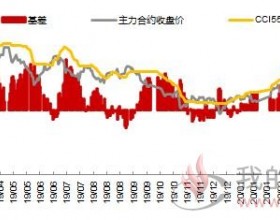

7月31日最新一期的CCI动力煤价格指数显示,CCI5500综合指数报577.6元/吨,较上一期下调0.1元/吨,周环比下降0.4元/吨或0.1%;较月初上涨8.2元/吨或1.4%。

中国煤炭资源网消息,目前国内北方港口市场煤成交不多,但低价拿货仍比较困难。由于产地供应依旧偏紧,下游电厂库存降低,日耗受高温天气影响徘徊在高位,所以市场参与者认为后期市场煤价格易涨难跌。

据贸易商介绍说,眼下上游煤矿供应不多,库存低位,同时下游电厂耗煤量高位,整体市场利好因素还是占多数。近期长协兑现率不错,电厂压价心态强烈,对后期走势看法偏悲观,但个人认为煤价不好下跌,后期仍存上涨可能。

兴业研究最新研报指出,受下游需求回暖影响,煤价止跌回升,处于较高水平。7-8月是传统的动力煤旺季,预计动力煤的上涨行情将持续到8月底;其后随着内蒙古七十周年大庆的结束以及在建产能的释放,同时需求高峰逐步消退,煤价或将重新承压。

下游电厂方面看,进入7月下旬后,下游电厂方面正式进入“迎峰度夏”旺季,沿海电厂日耗水平持续走高,其中7月28日日耗水平站上84.8万吨的高位。

截止7月31日,沿海六大电厂库存合计1215.4万吨,较上周平均水平减少25.4万吨或2.0%,日耗煤量为83.1万吨,连续五日突破80万吨,较上周同期水平增加4.2万吨或5.3%。存煤可用天数为14.6天,较上周同期水平减少1.1天。

随着传统二伏天气的到来,居民用电不断刷新纪录,电厂为了保证供应,后期对煤炭的需求应该会有所增加。不过后期随着产能陆续释放、天气逐步降温等因素影响,煤价上涨支撑因素逐渐减弱。预计短期内市场仍有上涨空间,只是幅度不会太大。

分析认为,夏季用电、用煤高峰在7月底或8月初冲顶之后将确定性减少,使得市场对8月动力煤价格走势产生分歧,一定程度上降低了消费企业的动力煤采购热情,对近期动力煤价格走势产生利空影响。

此外,作为沿海动力煤供求活跃程度领先指标的国内煤炭海运价格也出现小幅回落,预示消费企业的动力煤采购需求已经有所降温。7月31日最新一期的中国沿海煤炭综合运价指数报950点,连续六期出现回落,周环比下调29个点或3.0%。

后续伴随着产地和运输逐步恢复,后期产量将平稳释放,外加高温支撑作用或逐步减弱,短期内煤价将以趋稳为主。之后在大型煤企8月份价格方案以及日耗变动情况的指引下,市场煤价走势将趋向明朗。

产地方面看,降雨天气过后,主产地动力煤价延续小幅上涨趋势,销售情况良好,基本无库存。晋北坑口煤价小幅上涨,榆林煤价暂稳。在高温天气支撑下,矿方多认为坑口煤价暂无下跌可能,后期延续小幅上涨行情。

内蒙古方面,近期了解到内蒙古地区供应还是紧张,一些煤矿拉煤车还有排队现象,整体动力煤还是稳中上涨态势,矿方表示目前动力煤下游需求良好,而且下游电厂高日耗和港口低库存还在持续,产地还有一些大型会议影响,后期价格仍有上涨空间。