2、“十三五”我国将停建缓建煤电产能1.5亿千瓦。国家发展改革委网站14日公布的消息称,发改委等16个部门联合发布的《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,到2020年,全国煤电装机规模控制在11亿千瓦以内,具备条件的煤电机组完成超低排放改造,煤电平均供电煤耗降至310克/千瓦时。根据意见,“十三五”期间,我国将停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦、灵活性改造2.2亿千瓦。意见指出,严格执行环保、能耗、安全、技术等法律法规标准和产业政策要求,依法依规淘汰关停不符合要求的30万千瓦以下煤电机组(含燃煤自备机组)。全面排查煤电项目的规划建设情况,对未核先建、违规核准、批建不符、开工手续不全等违规煤电项目一律停工、停产,并根据实际情况依法依规分类处理。严控新增产能规模,加快机组改造提升,东部、中部、西部地区分别在2017年、2018年、2020年底前完成具备条件机组的改造工作。不得以任何理由在国家规划之外审批燃煤自备电厂,京津冀、长三角、珠三角等区域禁止新建燃煤自备电厂。

3、劣煤进口禁令效果初显,7月份进口量创5个月来新低。据海关信息网(www.haiguan.info)统计,今年7月份我国进口煤及褐煤(以下简称“煤炭”)1946万吨,同比下降8.3%,环比下降9.9%,进口数量创5个月来新低。但从累计情况来看,今年1~7月,煤炭进口量为1.53亿吨,仍然较去年同期上涨了18.2%。预期随着劣煤进口禁令的贯彻实施,以及近期国家为了把“去产能”成果留在国内,要求各地释放优质产能,出台的一系列稳定煤炭价格措施来看, 下半年,煤炭进口数量及增幅恐将持续回落。

4、近百个煤电项目被停建或缓建 神华等多家煤企未幸免。8月14日,有消息称,各省煤电停缓建工作正在进行之中,在停缓建项目名单中,涉及多家大型煤炭企业的煤电项目,包括神华、中煤两家央企以及山西省七大煤炭企业。各企业停缓建项目涉及投资额平均在50亿元以上。其中,神华的煤电停建项目总投资额达到82.6亿元,缓建的煤电项目总投资额达到430.6亿元。据了解,近日,国家发改委等16部委联合印发《关于推进供给侧结构性改革,防范化解煤电产能过剩风险的意见》(以下简称“意见”)指出,“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦、灵活性改造2.2亿千瓦。到2020年,全国煤电装机规模控制在11亿千瓦以内,具备条件的煤电机组完成超低排放改造,煤电平均供电煤耗降至310克/千瓦时。意见还提出,从严淘汰落后产能、清理整顿违规项目、严控新增产能规模、加快机组改造提升、规范自备电厂管理、保障电力安全供应6项主要任务。意见还公布了各省煤电调控规模、各省煤电机组停建及缓建名单,其中停建项目涉及10省份33个项目,缓建项目涉及20个省份61个项目,停建和缓建的项目共计94个。各省市纷纷响应落实煤电去产能政策。其中,贵州省方面表示,积极谋划关闭淘汰煤电落后产能工作,确保完成“十三五”全省114万千瓦煤电机组的淘汰任务,并积极研究30万千瓦煤电机组逐步关停的有效路径。

5、山西百万吨煤制油项目完成募资。化化网消息,近日,晋煤华昱煤化工有限责任公司非公开发行15亿元绿色债券项目获得上海证券交易所批准。这是国内煤化工行业首单获批的绿色债券,也是山西省首单非公开发行绿色债券。据悉,此次募集资金主要是用于晋煤集团高硫煤清洁利用循环经济工业园一期百万吨清洁燃料项目的建设。一期工程计划将于2017年年末试车投运。据介绍,本次债券募投项目——高硫煤洁净利用化电热一体化示范项目——生产工艺采用了国内自主知识产权的航天粉煤加压气化技术和煤化工装置与整体煤气化联合循环发电(IGCC)技术,将高硫煤制得单位产品综合能耗优于国内先进值的中间产物甲醇和合成氨。同时,本次债券另一个募投项目为MTG装置,该项目使用甲醇为原料,制得满足国家第五阶段车用汽油标准的汽油。

6、环渤海港禁汽运煤。环保部规定的禁止汽运煤进港期限将至,山东、河北各港口逐步禁止接收柴油车运输煤炭。潍坊港、唐山港(5.60 +0.36%,诊股)、烟台港发布的禁运时间点分别是7月底、8月15日和8月底前。其他环渤海港口也都将在9月底前执行环保部要求。今年汽运受政策影响因素较多,铁运优势逐渐凸显。2016年,天津港(12.95 +0.00%,诊股)煤炭集港运量完成1.04亿吨,其中铁路运输集港4852万吨,汽运集港5600万吨。据了解,天津港的汽运煤占所有环渤海港口的一半以上,此外,黄骅港去年有约1200万吨的汽运煤,其他港口的汽运煤量非常少。在4月底天津港全面禁止汽运煤后,天津港的煤炭运量大幅减少,原来的汽运煤客户纷纷转向周边的秦皇岛港、唐山港和黄骅港,部分煤炭运输转向大秦铁路(8.65 +0.35%,诊股)、朔黄铁路、蒙冀铁路。

7、新疆煤制天然气外输管道工程新粤浙管道甘肃段信息公示。中国石化新疆煤制天然气外输管道工程(新粤浙管道)项目管道包括一条干线、五条支线,干线的起点是新疆伊宁首站,终点为广东省韶关末站,管道经过新疆、甘肃、宁夏等13个省和自治区,管道总长8280m,其中干线4948km,是将新疆煤制天然气输往东部沿海城市的一条大口径、高压力、长距离输送管道。该管道的布设符合全国及区域管网总体规划建设布局,有助于构建和完善全国天然气“纵横”骨干网络。 本工程在甘肃省境内分东西两段。西段管道起自酒泉市瓜州县柳园镇,止于白银市景泰县上沙沃镇;东段管道起自平凉市崆峒区草峰镇,止于平凉市灵台县邵寨镇;甘肃省境内全长1226km。本工程在甘肃境内共设工艺站场8座,其中压气站3座,分输压气站4座,分输站1座;阀室40座,其中监视阀室32座,监控阀室8座。

8、陕西63亿元粉煤分质利用项目提交环评申请。化化网消息称,8月14日,陕西省环保厅正式受理陕西煤业化工集团神木天元化工有限公司660万吨/年粉煤分质综合利用示范项目环评申请。项目拟建设660万t/a粉煤分质综合利用生产线,包含6×100万t/a及1×60万t/a粉煤热解装置,27.7万t/a液化天然气(LNG)生产装置,6.65t/a液化气(LPG)生产装置。配套建设3×40000Nm3/h的煤炭气化装置,制氮及氧各30000Nm3/h的空分装置,3×160t/h的高压温煤粉锅炉。 项目拟建地位于神木县锦界工业园区,项目总投资628363万元,其中环保投资其中环保投资15130万元,占总投资的2.41%。

9、四川省将开拍首批煤炭去产能指标。近日,《四川日报》政务服务周刊上刊登了一则关于《四川省煤炭去产能指标转让公告》。公告内容为:转让的指标为四川省2016年—2017年煤炭去产能计划内指标约847.9万吨(可分拆);四川省2017年煤炭去产能计划外指标约441万吨(可分拆),其起拍价均为130万元/万吨。记者从四川省安全生产监督管理局了解到,这是我省首次以公开挂牌、网络竞价方式开展的煤炭产能置换指标交易,是推动市场化去产能的开创性尝试。目前,该批指标已进入西南联交所进行公开挂牌。本次转让交易涉及219家关闭退出的煤矿企业,参与指标交易的矿井分布在宜宾、达州、乐山、雅安、广安、泸州、攀枝花、眉山、自贡、广元、巴中、凉山等产煤市州。“本次交易在企业自愿的前提下,按照属地管理的原则向所属地的化解办提出申请。

10、中国神华前7月煤炭销量同比增长17.1%至2.55亿吨。中国神华发布2017年7月运营数据,商品煤产量同比减少1.3%至2330万吨,煤炭销量同比增长9.6%至3440万吨。总发电量同比增长21.6%至262.5亿千瓦时,总售电量同比增长22.2%至245.4亿千瓦时。聚乙烯销售量同比增长6.7%至3.04万吨;聚丙烯销售量同比减少0.4%至2.67万吨。1-7月,商品煤产量同比增长7.2%至1.75亿吨,煤炭销量同比增长17.1%至2.55亿吨。总发电量同比增长11.8%至1483亿千万时,总售电量同比增长12.1%至1389.7亿千万时。聚乙烯销售量同比增长27.9%至20.22万吨;聚丙烯销售量同比增长30%至19.71万吨。

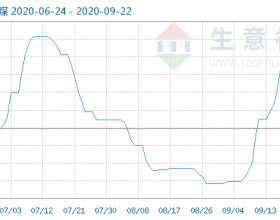

需求开始走弱,市场下行压力增加。

8月中旬以来,随着高温天气的减少,居民纳凉用电明显减少,电煤日耗持续下降。中国煤炭市场网数据显示,8月15日沿海六大电厂合计日耗已经从80万吨以上水平回落至75.5万吨。随着“迎峰度夏”进入尾声,用户派船拉煤的积极性和采购量正逐步减弱。另一则数据显示,8月中旬以来航运市场成交趋于清淡,作为煤炭市场先行指标的海运费价格持续小幅下跌。考虑到,7月份,水力发电量实现年内首次同比正增长,8月份,在降雨天气频发的影响下,水力发电量大概率继续正增长。据中国气象网预告,8月中下旬,西北地区东部、黄淮南部、江淮、江汉、江南北部、华南西部、西南地区大部及华北、东北地区中西部等地区的累积降雨量将较常年同期偏多3~6成,局地偏多1倍以上。

分析认为,8月中旬以来,煤炭市场供应面没有明显变化,但是电力耗煤量开始下降,海运费也出现回调,同时水电发力良好,预示着煤炭市场需求面开始走弱,动力煤下行的压力将逐渐增加。