摘要

本报告描述了中国煤制烯烃行业概况;煤制烯烃生产技术和成本分析;中国低碳烯烃产需现状与行情走势;煤制烯烃行业政策回顾与展望;煤制烯烃生产装置发展现状;煤(甲醇)制烯烃行业展望等内容。

煤制烯烃是实现中国以“煤代油”能源战略,保证国家能源安全的重要途径之一。烯烃的巨大需求量、煤炭的价格优势和石油资源的紧缺,使煤制烯烃项目具备竞争力。

在沿海地区通过进口甲醇建设甲醇制烯烃装置,因为产品和目标市场不同,进口甲醇制烯烃项目与煤制烯烃项目不会产生竞争关系。同时,获得稳定可靠且价格合理的甲醇供应,以及开发高附加值的烯烃下游衍生物产品,将是确保甲醇制烯烃项目成功的关键。

除了新建煤制烯烃一体化项目和完全外购甲醇制烯烃项目之外,在已有的煤制甲醇生产装置基础上开发MTO,已经成为中国煤制烯烃项目发展的新趋势。

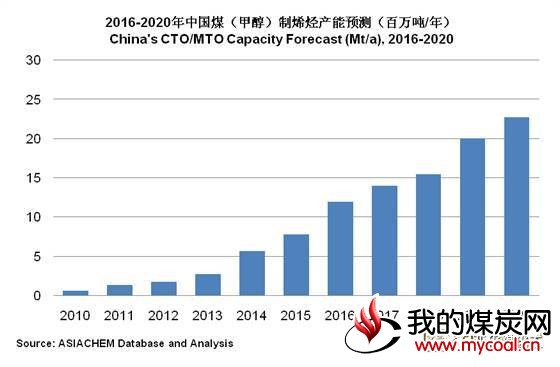

截至2017年8月,中国已有28个煤/甲醇制烯烃项目投产或试车成功,共计烯烃产能1290万吨/年。

亚化咨询对每一个项目的业主实力、审批进度、建设现状、下游规划和资源配套等进行深入研究,认为其中建成投产可能性超过50%的项目有52个,将于2020年形成2350万吨/年煤(甲醇)制烯烃产能。

国内大多数的煤制烯烃项目,最终产品都是聚乙烯和聚丙烯。而低端聚烯烃产品的市场竞争将比较激烈。因此,煤制烯烃应该着眼于走差别化、高附加值的路线。

目录

1. 煤制烯烃行业简介

2. 煤制烯烃行业生产技术与成本分析

2.1 煤制烯烃行业生产工艺发展与现状

2.2 煤制烯烃成本分析

2.2.1CTO与MTO成本与盈利分析

2.2.2CTO/MTO、PDH和石脑油制烯烃成本对比

3. 中国低碳烯烃产需现状与行情走势

3.1中国乙烯和丙烯单体分析

3.2中国聚乙烯和聚丙烯分析

3.3中国聚乙烯和聚丙烯的供需趋势对煤制烯烃的影响分析

3.4中国高端聚烯烃产业最新进展与展望

3.5中国PE/PP行情回顾与展望

4. 煤制烯烃行业政策回顾与展望

5. 煤制烯烃生产装置发展现状

6 煤(甲醇)制烯烃行业展望

…

关于《中国甲醇及新兴下游年度报告2017》

摘要

报告描述了中国甲醇行业概况;甲醇生产工艺技术与成本分析;中国甲醇产需现状与行情走势;甲醇行业政策回顾与展望;甲醇生产装置发展趋势;新型甲醇衍生物展望等内容。

与国际上普遍采用的天然气为原料生产甲醇不同,中国以煤为原料的甲醇产能约占甲醇总产能的86%,煤制甲醇及衍生物已经成为中国煤化工产业最重要的组成部分。

据亚化咨询统计,2016年12月底,中国甲醇有效产能达到约7490万吨。与此同时,海外进口甲醇量比2015年增长58.8%,达到880万吨。

亚化咨询预测,2017-2018年,中国将新增1200万吨甲醇,可供外售增量为290万吨,占比24.2%。2017-2018年中国新增甲醇产能分布如下。

2016年,甲醛、二甲醚、DMF、醋酸、MTBE等传统下游延续产能过剩,但在产量与需求方面出现一些新的变化。甲醛受限于房地产行业发展,而去年产量略有增长;二甲醚行业由于安全法规等因素下游应用受限,行业开工率长期低于50%;MTBE由于油品升级需求增大,去年炼厂尤其是地炼企业开工率提升,折合甲醇消费新增约120万吨;DMF、醋酸行业基本保持去年状态;汽油价格下跌和消费税的上调,甲醇制汽油(MTG)、甲醇制芳烃、甲醇掺混汽油等都受到不同程度的影响。

甲醇制烯烃是富有吸引力的甲醇衍生物发展方向,市场空间大,且具有规模经济和高附加值。对于外购甲醇制烯烃项目,甲醇消费量巨大,保障甲醇原料供应是关键。

新技术的开发和成熟将可能大幅拉动甲醇的消费。甲醇制芳烃(MTA)技术即将进入中试,如果进展顺利,预计3年内将开始工业化示范;甲醇制聚甲氧基二甲醚(DMMn)即将进入工业化。

目录

1 中国甲醇行业简介

2 甲醇生产工艺技术与成本分析

2.1 甲醇行业生产工艺发展与现状

2.2 甲醇生产成本分析

2.2.1天然气制甲醇

2.2.2煤制甲醇

2.2.3焦炉气制甲醇

3 中国甲醇产需现状与行情走势

3.1中国甲醇的生产与消费

3.2中国甲醇行业行情回顾与展望

4 甲醇下游衍生物现状与展望

4.1甲醛

4.2醋酸

4.3DMF

4.4MTBE

4.5甲醇掺混汽油

4.6二甲醚

4.7甲醇制烯烃

4.8甲醇制汽油

4.9新型甲醇衍生物

4.9.1甲醇制芳烃

4.9.2甲醇制聚甲氧基二甲醚(DMMn)

4.9.3甲醇制乙醇

5 甲醇行业政策回顾与展望