近期经济运行稳中趋升、需求持续改善。

1

8月份中国制造业PMI报收于51.7%,连续13个月处于荣枯线以上运行,财新PMI 也明显回升,高出7月份0.5个百分点,显示制造业整体向好;

2

9月份钢材需求相对乐观。今年的钢材需求应该说整体回暖,尤其是七八月份淡季不淡、超出市场预期,9月份进入施工旺季,需求有望温和释放,至少不差于8月份;

3

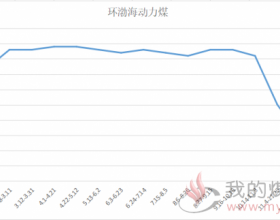

动力煤需求随天气转凉消费逐步回落是大概率事件,沿海六大电厂平均日耗已从80万吨高位降至70万吨水平,加之水力发电仍在高位运行,电煤需求会逐渐走弱。

9月份煤炭供给过剩压力将继续缓解。

1

7月份全国原煤产量2.95亿吨,环比下降4.5%,煤炭产量小幅回落。尽管目前煤炭供给再次回到产能过剩状态,但由于一些事件的影响,煤炭产量受到了明显压制, 9月份这种情况将延续且程度可能有所加重。一是八月份山西省共发生四起煤矿死亡事故,已影响到区域内煤矿的正常生产,省内所有安全生产不放心煤矿全部停产停工整顿;二是9月份将开展全国范围的国家安全生产大检查综合督查,煤矿是重点检查对象,预计波及面较广、影响程度较大。

2

煤炭社会库存继续小幅下降。目前用户库存正常偏低,截至8月31日,某公司监控的华北、东北六大钢厂精煤库存107万吨,环比增加8万吨,可用天数13天,仍维持在较低水平上;截至8月31日,沿海六大电厂库存1132万吨,比7月末下降83万吨,可用天数16天。库存连续两个月小幅回落。北方中转港口存煤小幅回升,环渤海四港8月31日合计库存1314万吨,比7月底增加21万吨,国内大型煤矿库存水平也继续下降。

3

煤炭进口量继续下降。7月份进口煤炭1946万吨,同比下降8.25%,环比下降9.91%。进口煤下降的主要原因是国家对劣质煤进口控制趋严及进口炼焦煤性价比下降,九月底开始,环渤海港口全面禁止煤炭汽运疏港,这将对煤炭进口尤其是炼焦煤进口造成较大冲击。

综合分析,初步判断:9月份国内煤炭市场总体上呈现基本平衡状态,但结构性矛盾依然存在,同时由于动力煤和炼焦煤处在不同运行节奏上市场表现有所差异。具体来说,下游钢铁市场进入传统旺季,不论从需求上还是价格上对炼焦煤市场都有较好支撑,与此同时,事件驱动的炼焦煤供给收缩仍在持续中,炼焦煤价格继续反弹;动力煤市场的季节性需求下滑不可避免,但供给的减少将部分对冲需求的不足,动力煤市场或呈强势震荡调整走势。