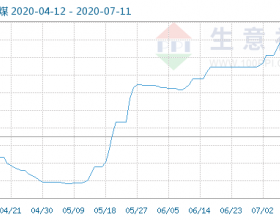

电厂方面:9 月以来电厂日耗虽然缓慢下降,但仍高于历史同期水平。截止 9 月 15 日六大电 厂周平均日耗 71.57 万吨,周平均库存 1071 万吨,周平均可用 15.14 天。库存水平较 8 月同期下 降 100 万吨左右,但因日耗下降,可用天数增加 1 天左右。 运费方面:随着市场预期转变,本周海运费继续大幅上涨。截止 9 月 14 日秦皇岛港至广州 港 5-6 万吨船型运价 56.1 元/吨,较一周前上涨 11.7 元/吨。秦皇岛港至上海运价 48.2 元/吨,较 一周前上涨 11.5 元/吨。 市场状态及盘面: 供应方面,目前煤矿生产仍受到会议影响,火工品的使用、产区小矿煤管票仍受到限制,可 以看到的是从现在到 10 月底难以有明显增量。煤矿销售方面,仍以保证老客户为主,一般客户 拿货并不容易。未来如果政策松动,关注小矿未来释放的量,但这种供应增量短期难以体现。 进口煤方面,随着实际卸货时间延长、通关时间延长,南方港口目前存货有限,贸易商心态 较为乐观囤货意愿强。如果这种局面持续,未来珠三角、长三角部分电厂必须转而采购下水煤。 需求方面,今年前 8 个月电力需求良好,截至目前主要电厂负荷仍高于去年同期水平,这种 情况从年初持续至今。目前现货市场淡季价格上涨也与此预期有关。在现有供应结构下,叠加冬 季用煤高峰,未来供需将维持紧平衡的格局。如果运输环节有些题材的话,还会放大市场短期情 绪。 环保是未来较大的题材。在环保影响下,黑色品种的生产、对于煤电的需求能否出现超预期 下跌,需要时间来验证,目前难以得出明确结论,在需求难以证实的情况下,市场的焦点仍集中 在供应环节。 港口情况,价格持续上扬,部分成交价格已经达到 700 元/吨,环渤海港口库存持稳,变化不 大,锚地拉长协的船较多,长江港口库存有增加迹象,贸易商囤货较为积极。未来继续关注电厂 对于市场煤部分的采购意愿,电厂实际采购的时间点,也就是现货牛市接近尾声的时间点。 综合来看,目前动力煤现货价格呈现淡季不淡格局,市场对于四季度有较高预期,在电厂库 存偏低,预留补库时间较短、产区供应受到限制、进口煤到岸时间延长的情况下,现货煤价节节 抬升的局面仍将维持。 风险:现货价格上到 700 元/吨后,政策调控风险;其他黑色品种调整带来的市场情绪的变化。 周五受到黑色品种下跌带来市场情绪扰动,盘面有调整需求。本轮上涨大幅增仓发生在盘面 价格处于 600-610 元/吨附近,多头止盈情绪凸显,加剧了周五夜间时段盘面的调整幅度。需要注 意的是,因 CCI 指数报价慢于实际港口现货成交价格,目前盘面贴水已经超过 50 元/吨,在当前 价格下空头继续打压的信心并不足,建议等待市场情绪稳定,关注现货对于本轮黑色调整的跟进 情况。

我的煤炭网>新闻>行业分析>期货行情>动力煤期货>黑色版块深幅调整,动力煤相对抗跌

黑色版块深幅调整,动力煤相对抗跌

下一篇:煤炭通今日早评