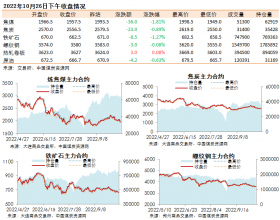

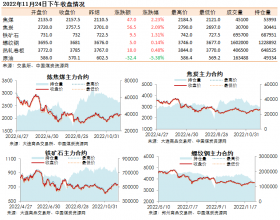

动力煤市场: 周一,国内动力煤现货市场明显上行。进入月下半旬,动力煤现货市场价格仍呈现持续上涨行情。昨日,CCI5500指数上涨15元至692元/吨。据了解,此次15元/吨的涨幅为2017年单日之最,历史单日涨幅排名并列第二位。目前,北方港口5500大卡市场动力煤最高成交价已突破700元/吨关口。另外,今日起,神华上调了特殊煤种现货价格,幅度为30元/吨。其中,特低灰730元/吨,神优1号707元/吨,神优2号715元/吨。产地煤方面,部分地区坑口市场成交继续火爆,拉煤排队现象较为普遍,昨日陕北地区煤矿再次上调煤价;受十九大召开影响,煤矿安全检查力度持续加强,动力煤供应继续维持偏紧的判断。下游电厂方面,昨日,六大重点发电集团沿海电厂合计耗煤下降至66.96万吨,合计电煤库存回落至1036.92万吨,存煤可用天数15.49天。分析来看,电厂电煤库存并不在高位,不过考虑到现货市场煤价持续上涨,电厂采购仍以长协煤为主。短期,关注电厂日耗回落幅度。若后期电厂日耗继续维持比往年同期较高水平且电煤库存持续下降,加之煤炭库存政策的施压,电厂或出现补库需求。(煤炭通) 炼焦煤市场: 周一,国内炼焦煤现货市场强势上行。昨日,黑色系期货大跌,焦炭跌逾6%,焦煤跌5.74%,或引起现货市场警觉。不过有分析认为,黑色系大跌主要是因三季度业绩不及预期,属于正常调整。目前来看,在煤焦钢消费需求旺季的预期下,双焦现货市场仍维持偏好态势。焦炭市场方面,焦炭价格经过九轮660元/吨的上涨,已到达高位水平,且供需双方厂内焦炭库存仍均处于低位。不过,市场参与者对于后期焦化企业是否进一步提涨焦炭价格存在分歧。笔者认为,现阶段,从供需结构来看,焦炭市场仍然维持偏紧格局,且上游炼焦煤价格再次强势上涨,焦化企业生产成本增加,对焦炭价格形成较强的支撑。另外,随着环保大检查进入督查验收阶段,环保因素的影响将不断深入,焦化企业限产状态凸显,焦炭供应依然处于偏紧状态。后期,焦炭价格或仍有上涨预期。不过,环保部开展京津冀及周边地区巡查,钢焦企业开工必然受限,炼焦煤需求或将减弱。对于后期炼焦煤价格走势,市场参与者应关注环保因素对需求端变化的影响。但从供应端来看,十九大前,煤矿生产受限,资源供应偏紧,支撑煤价坚挺。

煤炭通今日早评

下一篇:国际、国内5煤种4区域价格统计与数据分析 20170919