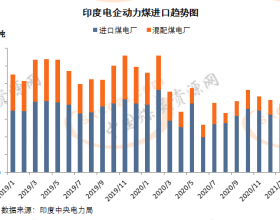

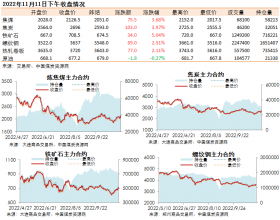

动力煤市场: 周二,国内动力煤现货市场明显上行。昨日,六大重点发电集团沿海电厂合计耗煤下降至66.3万吨;合计电煤库存大幅度回落至三位数水平,为958.98万吨;存煤可用天数14.5天,徘徊在安全警戒线附近。6个月后,沿海六大电厂电煤库存再次降到1000万吨以下。此期间最高库存出现在7月2日的1345.75万吨,去年同期库存总数为1154.6万吨。有分析认为,目前现货市场煤价持续高位下,沿海电厂采购仍以长协煤为主。后期,在工业及第三产业用电支撑下,电厂耗煤水平或仍无显著下降,电煤库存依旧维持同期低位水平,加之库存制度影响,届时下游电厂或进行集中补库,出现高价采购市场煤的意愿。近日,动力煤市场淡季不淡特征愈加明显,主产地、中转港市场皆呈现煤价快速上涨态势。昨日,CCI5500指数再次上涨9元至701元/吨。据了解,现阶段,北方港口热值5500大卡的动力煤港口成交价格多已超过700元/吨。另外,昨日陕西榆林地区个别煤矿甚至一次性上调煤价42元/吨。短期来看,在供弱需强的局面下,煤价上涨动力不减。后期,需持续关注政策因素对煤市影响。(煤炭通) 炼焦煤市场: 周二,国内炼焦煤现货市场强势上行。目前来看,环保因素将成为影响煤焦钢市场价格走势的最重要因素。前日,环保部、发改委、工信部等多部委及北京、天津、河北等省市共同印发了《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》。方案提出,2017年10月至2018年3月,京津冀大气污染传输通道“2+26”城市钢铁、焦化等多个行业全面限产、停产,其中采暖季唐山等城市钢铁行业将限产50%。分析认为,10月初到明年3月底,焦化企业出焦时间延长至36小时以上,城市建成区的焦化企业延长至48小时以上,预计影响粗钢产能4亿吨,焦炭产能近1亿吨。在此影响下,虽然下游大型钢厂焦炭库存仍暂处低位,但观望情绪出现上升,目前多按需采购。同样地,环保限产政策亦对原料端上游构成影响,焦化企业限产状态也将凸显,使得焦炭供应或依然处于偏紧状态。据了解,山西太原和河北邯郸地区已开始执行限产。另外,十九大将在10月18日召开,各地限产也或将提前进入状态。短期内,焦炭市场的持续强势上涨状况将受到抑制。受环保因素影响,炼焦煤需求亦将转弱。(煤炭通)

煤炭通今日早评

下一篇:汾渭能源每日重点

上一篇:环渤海港口及沿海电厂库存