今年以来动力煤市场主要有以下几个特点:

1

产能释放与需求增长存在步调不一致的情况

2017年,煤炭去产能逐步深入的同时,产能置换和先进产能释放加快,以缓解2016年以来煤炭供应紧张、价格大幅上涨的局面。即便如此,2017年夏季煤炭供给依然出现短缺,现货价格大幅上涨,社会各环节库存紧张。由此可见,先进产能释放和产量增加适应市场需求变化的能力仍需提高。

进入9月后,煤价上涨主要是由于发电耗煤持续快速增长、电厂库存偏低补库需求较强,而煤炭进口和煤炭产能释放未能及时跟上需求变化的节奏。归根到底是煤炭供需存在步调不一致的现象,部分时段出现了供不应求。要维持煤价相对合理和稳定,还是要从供应侧入手,一方面推动先进煤炭产能加快释放,另一方面要强化供需的协调,特别是增强应对部分地区、部分煤种阶段性市场波动的能力。

2

长协作为煤市“稳压器”的作用逐渐增强

在国家有关部门的倡导下,从2017年起,神华集团率先执行煤炭价格长协、现货双轨制,其余煤企相继跟进,而且与铁路部门合作实现优先保证长协煤发运,政府部门也加强了对长协兑现率的监管。神华集团为了确保长协煤供应,已连续3个月停售煤炭现货,长协煤兑现率超过100%。据预测,今年全国长协煤占煤炭供应总量的80%,而且长协煤价波动相对较小,真正起到了稳定市场的作用。

3

集疏港禁止公路运输导致铁运紧张,这对煤价形成支撑

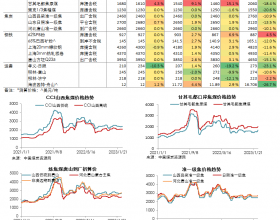

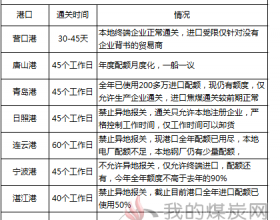

6月开始,环渤海多个港口陆续严禁接收公路运煤,“西煤东运”和“北煤南运”铁路线请车困难局面重现,煤炭发运量节节攀升,“迎峰度夏”时已经趋于饱和。四季度,环渤海港口禁止汽运煤将全面实施,煤炭铁路发运量将大幅增加,运力趋于紧张,不排除铁路运费上涨的可能,对煤价将形成支撑。

4

煤炭进口量减少有利于国内煤市

六七月进口煤量连续同比环比双降。预计四季度动力煤进口量或继续下降,利好国内煤价。目前,沿海六大电厂日耗有所起伏,但较去年仍保持高位,短期来看有走弱迹象,但在坑口价格坚挺且上扬的影响下,再加上贸易商捂盘惜售,短期港口价格继续以坚挺为主。

9月18日,沿海六大电厂库存合计1036.9万吨,较上周平均水平减少37.6万吨,日耗煤量为67万吨,较上周同期水平减少4.8万吨。存煤可用天数为15.5天,较上周同期水平增加0.5天。

综合预计,四季度煤炭市场将延续前三季度的走势特征,整体供需依然处于紧平衡状态,即10月冬储煤价平稳,11月起取暖季到来煤价小幅上涨,但价格顶点很难突破上半年最高点。