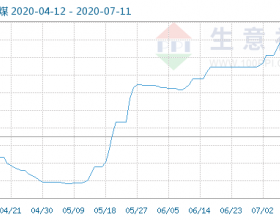

从六大电厂的库存和日耗看,今年需求同比大幅改善,有20%多,但煤电全产业发电量增长却不到5%。

从地域看,也是南方发电增速显著高于北方(个人认为,北方因为环保问题等限产程度高于南方,在高利润的推动下,市场自发调节使得南方生产商开足马力生产),同时进口煤的限制也是对南方煤炭供应影响大于北方,是的南方煤炭库存整体显著低于去年,二而北方电厂从库存看补库需求的确不强烈(东北除外)。

再谈发运:发运问题实在不容易解决。供给侧改革的一大成果就是基本上关闭了非主产区的小煤矿,使得煤炭行业整体发运需求增大,同时产能置换后,投产现代化煤矿都在煤炭主产区,发运压力大增。同时,严查超载,环渤海禁止汽运煤,而火运的运输弹性很弱,基本达到满负荷后不能再增加运输量,发运问题在不放开汽运煤的情况下,短时间基本没有解决方案,且只能越来越严重(产能置换指标都是主产区买其他省份的指标,产能只会越来越集中),发运问题不应该有很大的争议,最多也就是选择性忽视。

产量:发改委甩锅贸易商,也就是引导一下市场预期,近期主要煤炭公司出九月份生产数据,原煤产量同比下滑居多,意味着,的确在九月份供给是收缩的(去年九月可是276天的),而九月份需求超预期,贸易商总不能凭空屯煤吧。且神华因为征地问题停的露天矿对整体供给压力也不容忽视。产能置换:如果市场化产能置换,那么产能置换在煤炭价格上涨期,效率很低。其实也怪发改委自己出尔反尔,原来置换比例低,卖指标也卖不出好价格,且大矿要买许多指标,一家家谈,过程缓慢且多变。在煤炭价格上涨时,不仅贸易商,被去产能的煤矿主也希望自己的指标能够卖出好价钱,且多以现金购买为主(要是指标入股可能还有点动力,乱猜的,不负责)。这样的情况就导致产能置换不可能说加速就加速。只好先开出来,再找指标。

停产限产:很多人觉得十九大后,停产限产会好一点,可是今年六月就开始安全大检查,那时候和十九大有关系么。十九大是有安全生产的政治任务,在十九大之后也会该投产的再开起来(环比停产问题有些许改善),但保安全的政治任务也不会因为十九大结束就完了,大规模超产也不太可能出现,何况十九大完了,过几个月就是两会了,你要不要安全生产。

贸易商虽然现在看起来日子很好过,然生于忧患,死于安乐。贸易商定价权的削弱,直供直销,长协都在侵蚀贸易商的市场,且市场每次有大波动,都是怪罪于贸易商,在这轮供给侧改革的最后,煤价可能越来越不市场化。排版很差,观点混乱,不能作为您投资经营的建议。