动力煤方面:本周,动力煤市场在主产区出现了不同的走向,内蒙价格上涨幅度较大达到15元,陕西地区价格主要是榆阳区则弱势下行。目前主产区中的内蒙和山西请车极为困难,这可能会成为后期煤价变化的一个重要因素。环渤海地区在经历了两周的平稳后,贸易商为了避免后市的风险已主动下调价格,但是幅度不大。大家对19大后国家在煤市上的政策都极为关注,因此观望情绪在各地都很浓厚。

炼焦煤方面:本周,山西临汾、晋中等地部分煤矿陆续被要求停产,炼焦煤供应受到一定影响;蒙古炼焦煤进口仍然不畅。由于政策性限产,本周焦化企业产能利用率整体继续维持较低水平,焦化企业焦炭库存有所回升,焦炭价格继续快速下跌,利润被迅速挤压,焦化企业原料采购积极性进一步受挫。钢、焦企业和港口炼焦煤库存整体较上周小幅下降。焦化企业对炼焦煤价格的抵制和打压也进一步增强,部分地区高硫强粘煤和气煤等配焦煤价格继续出现不同程度回落。

一、动力煤

(一)库存方面:

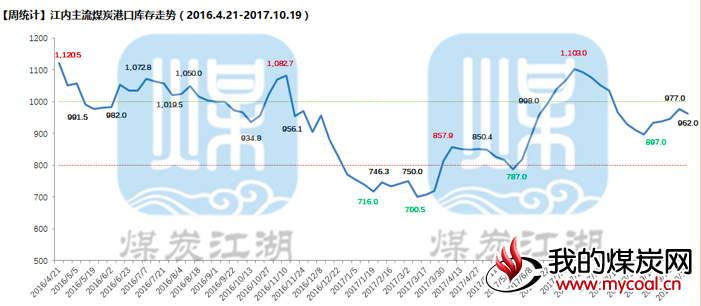

1、从煤炭江湖“中国主流煤炭港口库存”看,库存合计5241万吨,较上期(5340万吨)下降99万吨。环渤海主要港口库存较上期下降76万吨,市场煤库存减少,长协煤库存大幅增加,目前站台以保障大型煤企长协煤铁路计划为主。其中,京唐港382万吨(-2.8%)、黄骅港160万吨(-20%),秦皇岛720万吨(-0.8%)、国投曹妃甸276万吨(-5.5%)。江内港口库存962万吨,较上周(977万吨)下降15万吨,结束连续4周上涨。华南各港口库存下降11万吨。北方各港口库存下降9万吨。华东地区各港口库存上涨约12万吨。具体信息请见以下图表。

2、秦皇岛港存分析:截至10月18日,秦皇岛库存共计707万吨,较上期(726万吨)下降19万吨。

(1)秦皇岛二公司库存分析:本期库存为120万吨,较上期(104万吨)增加16万吨。库存分布:热值4500卡(29%)、5000卡(68%)占比较高;中高卡值库存占主要比例。

(2)秦皇岛六公司库存分析:本期库存115万吨,较上期(124万吨)下降9万吨。库存分布情况:热值5000卡(50%)、5500卡(36%)占比较高;中高卡值库存占主要比例。

(3)秦皇岛七公司库存分析:本期库存为189万吨,较上期(195万吨)下降6万吨。库存分布情况:热值5000卡(47%)、5500卡(30%)占比较高。中低卡值库存占比上升。

(4)秦皇岛九公司库存分析:本期库存282万吨,较上期(271万吨)上升11万吨。库存分布情况:热值5000卡(42%)、5500卡(38%)占比较高。中低卡值库存占比上升。

3、黄骅港港存:本期黄骅港库存约157万吨,与上期相比下降38万吨,具体分析如下:

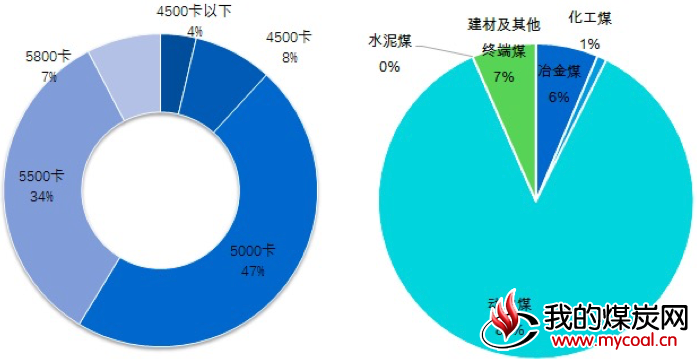

(1)库存分布:热值5000卡(47%)、5500卡(34%)占主要比例。热值4500卡以下库存数占比4%,数量约6万吨,主要分布于三四期。

(2)库存量较多品种:中低卡值:伊泰4(15万吨);中高卡值:高硫炭1(14万吨)、高硫炭2(12万吨)、外购1(14万吨)。

(3)库存情况与上期比较:库存情况与上期比较:热值4500卡以下占比4%,较上期上升3个百分点;热值4500卡占比8%,较上期下降4个百分点;热值5000卡占比47%,较上期上升3个百分点;热值5500卡占比34%,较上期上升1个百分点;热值5800卡占比7%,较上期下降3个百分点。中低卡值库存占比上升。

(4)煤种用途分析:动力煤:占比86%,与上期持平,库存约129万吨;冶金煤:占比6%,较上期下降2个百分点,库存约10万吨;建材及终端煤:占比7%,较上期上升2个百分点,库存约10万吨;化工煤占比1%,与上期持平,库存约2万吨。水泥煤暂无库存。

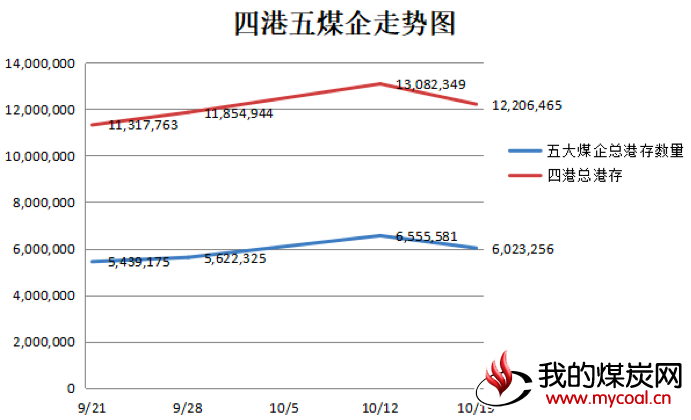

4、五大煤企环渤海港存情况:五大煤企港存在环渤海四港所占比例为49.34%,环比下降0.77%,小幅度下降。本周环渤海四港总库存波动幅度较小,库存减少80万吨左右。(本分析四港为秦皇岛港、国投曹妃甸港、黄骅神华港、国投京唐港)

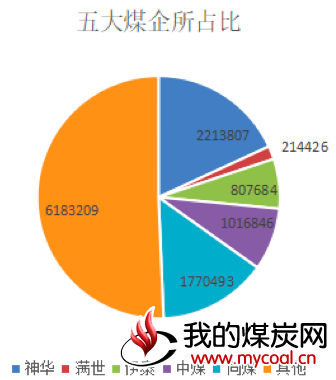

(1)秦皇岛港:秦皇岛港五大煤企合计占总库存比例45%。分别是,同煤19%、神华8%、伊泰7%、中煤9%、满世2%。

(2)国投曹妃甸港:国投曹妃甸港五大煤企合计占总库存比例31%。分别是,同煤12%、伊泰2%、中煤12% 、满世1%、神华4%。

(3)黄骅港:黄骅神华港五大煤企合计占总库存比例99.9%。其中,神华93%、伊泰7%。

(4)国投京唐港:国投京唐港五大煤企合计占总库存比例41%。分别是,满世5%、同煤16%、伊泰12%、中煤8%。

(二)价格方面:

1、产地区域:本周发改委推进电煤直购直销落实冬季煤炭保供措施座谈会后运力问题凸显,贸易商相对大集团运力不足而在站台大量积压导致贸易商基于出货而小幅降价。三西地区,陕西与山西多地停产整修,未停产大矿也相继调整生产时段。内蒙地区贸易商抢货积极,高卡煤供不应求,但运力问题仍未解决。计划难批致使大部分贸易商选择长途汽运。

(1)陕西地区:陕西地区同样大面积停产,但因前期价格上涨幅度过大,榆林地区多家煤矿出现单日下调50元/吨的情况,动力煤整体价格回落20-60元/吨。

(2)内蒙地区:受其他地区停产与冬季民用煤等多方面影响,内蒙高卡煤受热捧,本周5500的动力卡煤价格上涨15元/吨左右,但因高卡煤库存不足影响后期价格仍有上涨空间。

(3)山西地区:本周山西大同、朔州、临汾、长治、吕梁等主要产区均停产10天左右,焦煤价格继续下滑,降幅在30元/吨左右。动力煤方面,虽然大部分煤矿停产,但前期库存较多,价格回落10-20元/吨左右。

2、环渤海区域:本周CCI5000平均价格为634.2。CCI价格出现走低趋势。CCTD5500报收于621元/吨,周环比下降1元/吨。CCTD5000和4500价格分别为604元/吨,532元/吨;已连续三周不变。环渤海价格指数报收于583元,与上周相比减少2元。本期易煤长江口动力煤平仓价格指数5000K为700.40元/吨,环比上涨2元/吨,5500K为791.90元/吨,环比下跌0.2元/吨。易煤北方港动力煤平仓价格指数,5000K为638.60元/吨,环比上涨0.1元/吨,5500K0.8S即期指数为738.40元/吨,环比上涨1元/吨。本期环渤海价格小幅增长,和节前相比已经明显缺乏上涨动力,贸易商担心后市价格下调因此出货意愿增强,目前已知主流报价5500卡山西煤在730-740元之间,5000卡山西煤635-645元之间。本周尾端,已有贸易商为了降低后期可能降价造成的风险开始主动降价,但幅度不大,在5-10元之间。

3、江内区域:江内价格也是小幅攀升,但是出货节奏相比节前已经明显放缓,电厂采购提库存已经基本结束,到年底前如无特殊情况将仅采购长协煤,因此部分贸易商看跌后市。但是水泥厂采购情况尚属良好,因此也有部分贸易商认为短期内价格仍有攀升可能但幅度很小。江内目前5500卡价格在800元左右,5000卡在710元左右。万州、枝城等长江上游港口受水电影响较大,电厂也已长协煤采购为主,另外由于持续降雨影响,社会开工较少,导致水泥用量及销售减少,水泥库存增加。因此价格在上涨后会保持平稳。

4、华南区域:福建地区电厂库存并不高,因此采购补库意愿较为强烈。广州地区印尼4700卡涨价20元,3800等低卡的价格保持平稳,国内煤价也没有变化,但是5500卡及以上的高卡煤源紧张。块煤销售不好,主要也是终端需求较低,因此价格相对于上周并无变化。广西地区进口煤通关时间较长,一般在60天左右,因此澳煤和印尼煤都有5-10元不等的上涨。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为77.63美金,澳煤5500(23%灰)FOB平均价格为75.63美金。印尼煤4200GAR FOB46.1美金;5000GAR FOB66.1美金。进口煤方面,印尼矿方因天气原因近期出货紧张,然而下游买方对后期市场偏悲观,询货较少。国际海运费小幅回落,到岸价小幅下跌。国内接卸港口堆存较满,场地不足,政策限制,进口煤操作不顺。去年同期,澳煤5500FOB平均价格为75.48美金。

(三)电厂运营方面:

1、六大电运营分析:本周,沿海六大电厂平均库存为953.5万吨,与上周相比下降60万吨左右,和年内最低点仅差30万吨左右;平均日耗为62.5万吨,平均可用天数15.3天。去年同期,沿海六大电厂平均库存为1205万吨,平均日耗为55.22万吨,平均可用天数22天。且出于对市价格回落的预期,加上临近月底,观望情绪较重,采购较缓。

2、煤炭江湖跟踪的电厂可用天数:

二、无烟煤

本周国内无烟煤市场仍延续稳中有涨的行情,河北地区主流矿无烟小块、粒煤涨30元/吨,10月份累涨50元/吨;山西地区主流矿涨后企稳,零星地方矿继续跟涨,混煤品种开始有降价出现。无烟煤市场总体高位运行,部分地方矿出货承压,库存有所回升。十九大期间,主产地有煤矿进行停产,从供应上依然能形成一定支撑。需求端,民用前期集中采购,近期有所减弱;化工产品市场升温,原料煤采购无明显提升;冶金用煤涨跌互现,短期高位企稳;电厂采购多有增长,利好支撑。考虑到无烟煤资源目前仍相对偏紧,供应端报价高位趋稳,短期不会出现大范围回落。本周港口无烟喷吹煤市场已开始出现降价声音。煤矿方面目前基本上仍维持低库存状态。市场煤方面,中间商前期有所囤货,目前货源较足,积极出货。钢厂暂不急于补库,完成已有合同为主。钢厂面临限产,采购积极性预期减弱。多空因素交织,喷吹煤上涨行情暂告一段落,地方矿、市场煤或率先有所回调。

三、炼焦煤

供应情况

本周,山西临汾、晋中等地部分煤矿陆续被要求停产,炼焦煤供应受到一定影响;蒙古炼焦煤进口仍然不畅,日通过车数仍然维持在500车左右。

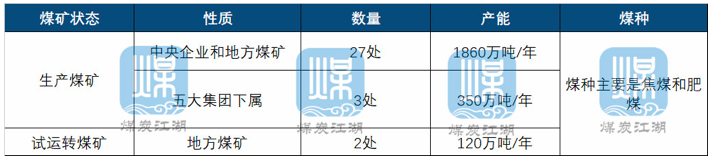

继10月10日临汾市对重要会议期间煤矿停产做出安排之后,10月14日,灵石县煤炭局发布通知,全县所有煤矿从10月17日起原则上全部停产停建,直至十九届一中全会结束。据煤炭江湖分析,目前,灵石县共有证照齐全生产煤矿和试运转煤矿总计32处,核定产能合计2330万吨/年,其中3处属于焦煤集团。煤种主要是焦煤和肥煤等强粘煤。如果除焦煤集团下属的三处煤矿外,其他29处煤矿全部停产,每日大约影响原煤产量5.6-6万吨。按照50%的精煤回收率测算,将影响精煤产量2.8-3万吨/天。

如果算上临汾停产影响的炼焦精煤产量,灵石县和临汾市煤矿停产一天将影响炼焦精煤产量约9.3-9.9万吨。按照正常情况下冶金焦日产量120万吨、吨焦耗煤1.35吨测算,灵石县和临汾市每日减少的精煤产量相当于每日炼焦精煤需求量的5.7-6.1%;因为减产的煤矿绝大多数为强粘煤,减少的产量大约相当于每日强粘煤需求量的9.5-10.2%。

本周,据煤炭江湖了解,甘其毛都口岸进口煤日通关车数维持在500车左右,而今年1-9月份平均每日通关车数约为730-740车,当前甘其毛都口岸进口煤数量较1-9月份日均水平减少约30%。

需求情况

本周,由于政策性限产,焦化企业产能利用率整体继续维持较低水平,焦化企业焦炭库存有所回升,焦炭价格继续快速下跌,利润被迅速挤压,焦化企业原料采购积极性进一步受挫。

本周,华北、华东、华中等地部分焦化企业处于限产状态,部分地区焦炭产能利用率虽较上周有所回升,但仍处于偏低状态。我的钢铁调研数据显示,本周样本焦化企业产能利用率75.7%,较上周回升0.5个百分点。另据汾渭能源调研数据显示,本周样本焦化企业产能利用率73%,较上周下降1.4个百分点。两家机构的数据虽有所差别,但与国庆节之前83%左右的产能利用率相比,均出现了大幅下降。

本周独立焦化企业焦炭库存回升至59.7万吨,较上周增加7.5万吨,而下游钢厂焦炭库存继续处于较高水平,平均可用天数仍在13天左右。因为焦企库存增加,钢厂焦炭库存维持较高水平,钢厂对焦炭价格的打压力度进一步加大。本周,代表性钢企连续两次下调焦炭采购价格,累计下调150元/吨,自9月底以来,累计下调幅度已经达到350元/吨。

因焦炭价格快速下跌,焦企利润被大幅挤压,本周山东、河北等优势地区焦企吨焦利润已经降至百余元,个别焦化厂甚至已经再度濒临亏损。部分焦企已经开始呼吁进一步限产,焦化企业对原料炼焦煤的采购积极性也进一步受挫。

库存情况

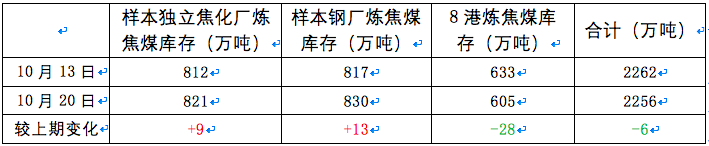

虽然焦化企业原料采购积极性下降,但考虑到近期主产区山西多个炼焦煤矿开始被要求停产,钢、焦企业暂时尚不敢怠慢,本周独立焦化企业和样本钢厂炼焦煤库存均出现了小幅增加。值得注意的是,港口炼焦煤库存出现明显下降,钢、焦企业和港口炼焦煤库存整体较上周小幅下降。我的钢铁网数据显示,本周独立焦化厂炼焦煤库存821万吨,较上涨增加9万吨;样本钢厂炼焦煤库存830万吨,较上涨增加13万吨;煤炭江湖汇总的营口港、京唐港、日照港、连云港、湛江港、防城港、如皋港、江阴港5号码头等8港炼焦煤库存总量605万吨,较上周减少28万吨,其中,日照、京唐、连云港库存较上周下降较为明显,南方的防城港和湛江库存增加较为明显。本周,三类样本炼焦煤总库存2256万吨,较节前减少6万吨。

价格情况

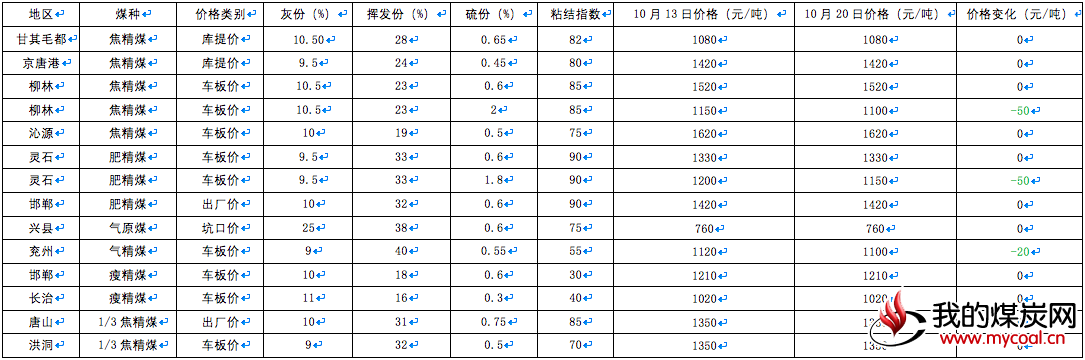

虽然本周山西临汾、晋中等炼焦煤主产地部分煤矿陆续被要求停产,但是,因为焦炭价格连续下调,焦化企业炼焦煤采购积极性进一步减弱,对炼焦煤价格的抵制和打压也进一步增强,部分地区高硫强粘煤和气煤等配焦煤价格继续出现不同程度回落。据煤炭江湖了解,本周柳林高硫焦精煤和灵石高硫肥精煤价格双双较上周回落50元/吨,兖州气精煤价格较上周回落20元/吨,其他样本炼焦煤种价格继续保持平稳。

进口煤方面,本周普氏澳大利亚进口炼焦煤各煤种北方港到岸价始终保持平稳。