上周,北方港市场煤价,cci5500大卡和5000大卡,分别收于698元/吨和600元/吨,环比下降17元和22元,跌幅有所扩大。主流报价在705元和605元左右。贸易商主动降价销售,但成交较少,大电厂基本以拉运长协煤为主,二港贸易商观望等待居多,而二港煤价与北方港同步下滑,贸易商抛货积极。

二,三北煤矿(陕西内蒙山西入港煤矿)

总体煤价止涨转跌,上周: 榆林地区,矿价跌幅较大,平均下降30至50元;鄂尔多斯,5000以上高卡,均降10元左右,低卡持平;晋北地区,均降10元。并且,矿价继续下跌,预期较强。

三,港口库存

上周,大秦线开始检修,北方四港,入港煤炭由日均125万吨下降到日均110万吨,因封航因素,库存小幅缓升,相对平稳;二港库存连续下降,处于较低水平,见图:

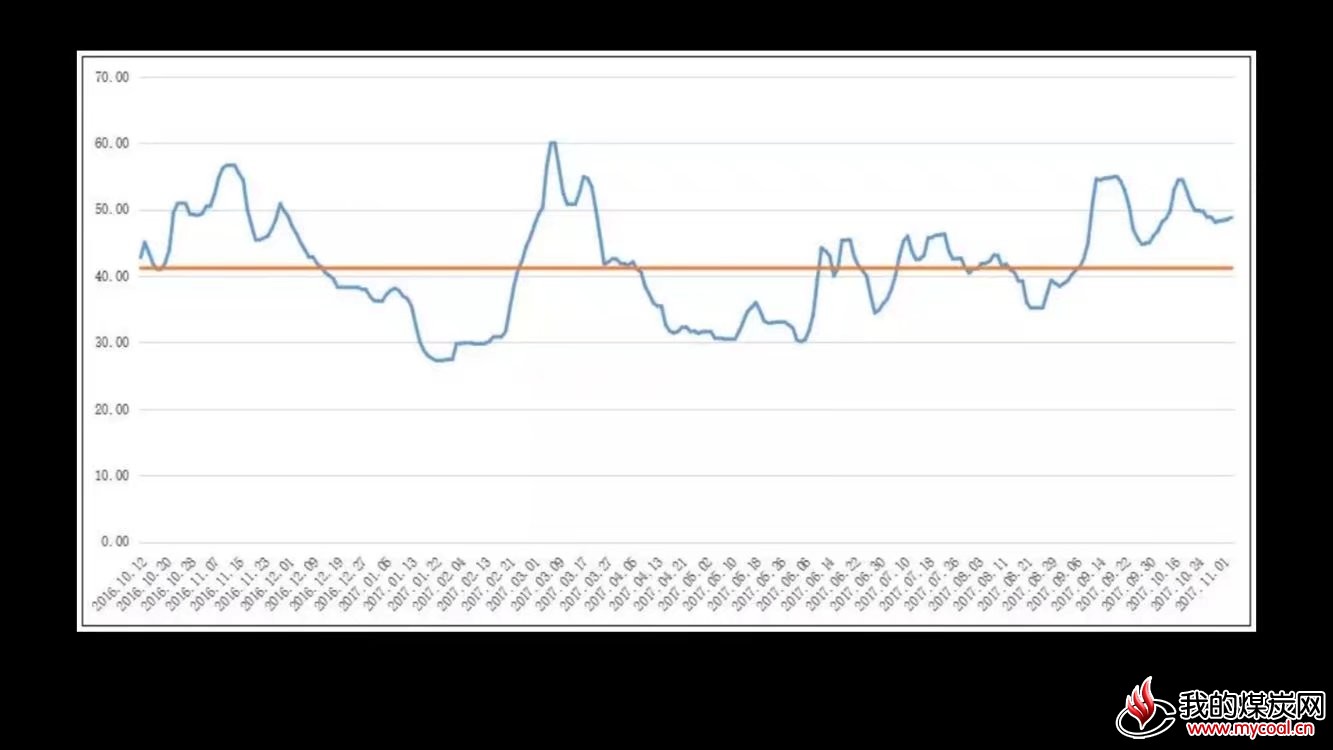

四,船舶运输

到港船舶出现小幅下降,秦港在80条左右,计划煤集中作业区,仍然压港严重。海运费稳中有升,小船微涨,大船持平,总体高位运行,见图

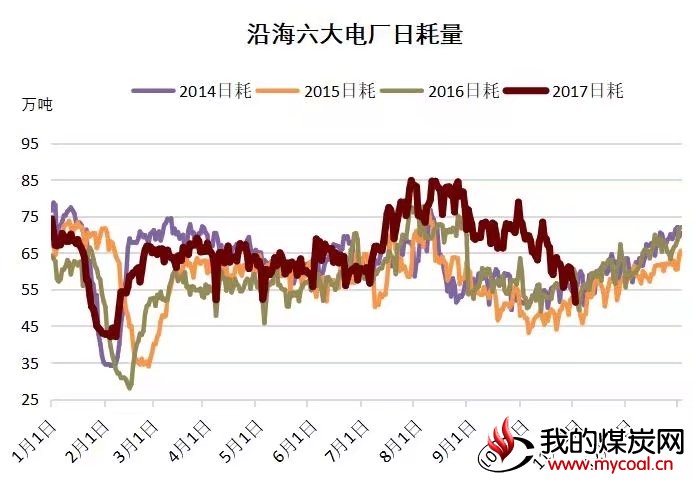

五沿海电厂

周末,沿海六大电库存1225万吨,绝对量不大,但因日耗下滑严重,周平均日耗52万吨,去年同期是57.8万吨,可用天数保持在24天左右,相对库存充裕,对北方港市场煤需求,降至冰点。

六,综合分析

近期,北方港市场煤下跌局面已经确定,本周,市场煤价,考验5500大卡670至680元一线支撑,因逼近神华月度综合价格,本周或难以突破。若日耗持续低迷,不排除后续破670元的可能

但,据历年日耗图表,后续日耗走出缓慢爬升的概率很大,初步判断,11月下旬,随着二港库存见底,电厂需求的改善,市场将进入相对活跃阶段,煤价企稳可期,二港和电企需求若形成同步和共振,不排除形成反弹局面的可能。

备注:本周评由秦皇岛利仁煤炭信息咨询有限公司整理发布,图表信息来源于网络,仅供参考。