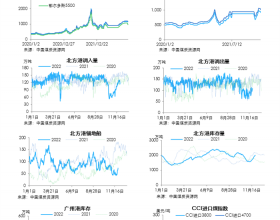

本周期环渤海地区动力煤价格及价格指数加速下挫,主要因素有以下几点:

1.大秦线检修影响远不及预期,港口库存高位运行

大秦线检修即将进入尾声,然而大秦线沿线港口库存居高不下,其中秦港库存稳定在700万吨左右,曹妃甸港煤炭库存恢复至300万吨以上,黄骅港库存不断逼近200万吨。先前市场预期的煤炭供应收紧并未如期出现,供需格局暂以宽松为主。

2.沿海电厂库存持续积累,采购积极性偏淡

近日六大电力集团沿海电厂库存持续运行于1200万吨以上并不断攀升,11月8日库存量已达到1270万吨左右,刷新了自今年7月14日以来的新高。消费端宽裕的煤炭库存直接导致北上采购积极性下滑,秦港锚地船舶已从100艘左右的高位回落至70艘左右。需求端充裕的库存叠加以高性价比长协煤采购为主的策略,现货价格承压下行不足为奇。

3.煤炭市场价格巡查来袭,各环节煤价看跌情绪蔓延

近期发改委对煤炭主产地和主要煤炭港口开展重点巡查,谨防迎峰度冬期间煤价出现异常波动或存在不良囤煤行为。保供稳价政策的引导作用逐步加强,港口和主产区煤价下跌范围不断蔓延。