www.Meitanwang.com

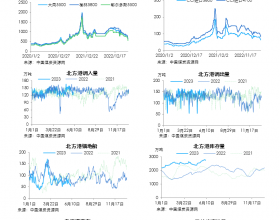

本周(11.6-11.10)国内动力煤市场偏稳运行,成交情况良好。受目前环保安全检查严格影响,国内主流大矿煤炭供应总体偏紧;受大秦线路检修影响,港口煤库存有所缩减;下游电厂日耗总量虽小幅上升,但电厂库存不断增加,电煤需求较前期减弱;随着近期焦煤、焦炭市场弱势下行,市场整体观望情绪浓厚,后期重点关注周边市场氛围及先进产能释放情况,预计短期内动力煤市场仍保持平稳运行态势,后市看跌。从港口来看,煤炭库存较上周小幅减少;截止11月10日,北方三港(秦皇岛港、曹妃甸港、京唐港)港口库存1382.6万吨,环比上周减少6.6万吨,降幅0.8%,其中秦皇岛港煤炭库存总量691万吨,比上周减少17万吨,降幅2.4%;纽卡斯尔港港口库存233.2万吨,环比上周增加18万吨,增幅8.4%。下游需求方面,本周下游电厂煤炭库存小幅增加,截止11月10日,沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)库存总量1286.77万吨,日耗总量58.63万吨,平均可用天数21天。

本周(11.6-11.10)国内焦煤市场弱势运行,价格下行50-200元/吨,成交情况一般;本周Mysteel统计全国100家独立焦企炼焦煤总库存696.35,减42.41,平均可用天数15.07天,减0.72天。本周Mysteel统计全国110家钢厂样本,炼焦煤库存834.90,增12.59,平均可用天数16.63天,增0.25天。目前由于焦煤大幅降价仍不普遍,导致焦企成本压力剧增,部分焦企焦煤大幅降库,减产意愿已比较明显,但部分地区煤矿库存积压仍不算严重,若短期无明显供需变化,则价格后续下调幅度可能仍然比较保守。10日我的钢铁网进口焦煤同口径库存统计:京唐港85.9增4.9,日照港7.5平,青岛港10平,连云港0平,湛江港115增8。(单位:万吨)。国内主流炼焦煤价格参考行情如下:华北地区:山西吕梁孝义S2.5-2.8,G85报920-950元/吨。山西柳林主焦煤S0.6,G85报1450元/吨,S1.2,G70报1235元/吨,S1.3,G85报1310元/吨。华中地区:河南平顶山主焦煤主流品种车板价1470-1500元/吨,1/3焦煤车板价1420-1450元/吨。华东地区:徐州1/3焦煤A<9到厂含税报1220元/吨,主焦煤A<10,S<1.2到厂含税报1500元/吨。山东泰安肥煤V37A8.5S0.6G70出厂含税报1190元/吨,均出厂含税价。山东枣庄地区1/3焦煤1200元/吨,肥煤1380元/吨,均出厂含税价。安徽淮南1/3焦V32-35Y<22报1500元/吨,V38Y15报1280-1300元/吨,均车板不含税。安徽淮北主焦煤1300元/吨,1/3焦煤1125元/吨,瘦煤1180元/吨,肥煤1215元/吨,均车板不含税。西北地区:陕西韩城瘦精煤G>30V16-18A10出厂含税价1270元/吨。西南地区:水钢采购主焦煤水城A11S1报1620元/吨,1/3焦煤盘县A10.5S0.6报1700元/吨,均车板含税价。云南玉溪主焦A15,S0.8报1320元/吨,主焦A15,S0.4报1340元/吨,均到厂含税价。云南昆明主焦煤A10.5报1450元/吨,1/3焦A10.5报1430元/吨,均到厂含税价。

本周(11.6-11.10)进口煤炭焦煤市场稳后小幅上涨,其他各煤炭品种走向一致暂稳,市场询报盘与市场成交情况一般。10日唐山港-Mysteel进口焦煤价格指数(MTI)为1433。冶金煤方面:据市场了解,澳洲DBCT港的BERTH2泊位从今日起开始检修,预计到12月5号结束,持续一个月。DBCT港口理论发运量8500万吨/年,理论每日发运量23.29万吨/天,去年发运量6846万吨,日均18.76万吨,DBCT共四个泊位,此次检修为Berth2,一个月影响发运量预计在150万吨左右。7日蒙煤资源依然紧张,现蒙5成交价1400左右,唐山到厂价;报价上涨,目前1450-1500.其他煤种方面,俄罗斯主焦报价CFR155美元/吨,加拿大斯坦达报价175美元/吨,均为CFR不含税价格。进口无烟喷吹煤方面:目前俄罗斯无烟喷A12V12S0.8CIF126美元/吨,报价不一,澳洲喷吹A9.5,V11-13,S0.5,HGI85报价FOB134-136美元/吨不含税,价格上涨较快,鲜有成交,目前钢厂喷吹煤库存较高,目前采购意愿较好,需关注后期钢厂库存情况。动力煤方面:由于用电高峰来临,国内电厂日耗上升较快,进口动力煤市场报价上涨迅速但成交一般,今日印尼NAR3800大卡报价为FOB47-48美元/吨左右,南方港口到岸价格为FOB54-55美元/吨左右;NAR4700大卡报价为FOB67-68美元/吨左右;澳洲5500大卡动力煤报价价格美元/吨FOB79-80美元/吨左右资源紧张,南方港口到岸价格87-8美元/吨左右,国内动力煤煤矿坑口受环保因素产量减少,运输和港口受阻,沿海电厂日耗稍有下降,港口电厂库存需求趋弱,国内煤矿环保检查严格,预计后期进口动力煤市场或暂稳。10日我的钢铁网进口焦煤同口径库存统计:京唐港85.9增4.9,日照港7.5平,青岛港10平,连云港0平,湛江港115增8。(单位:万吨)

本周(11.6-11.10)国内焦炭现货市场继续走弱,目前华东地区累计下跌700元/吨,其他地区550-600元/吨左右。本周焦企产能利用率继续下滑,现阶段华北、华东地区环保限产继续加剧,个别地区焦企由于进入亏损状态主动减产,下游部分库存较高的钢厂仍在打压焦炭价格,采购积极性低,焦企出货状况没有明显改善,焦炭库存继续增加;原料焦煤价格弱势下调,下游焦企限产加剧炼焦煤需求有继续减弱态势,煤矿库存较前期也有上升,山西地区低硫优质炼焦煤价格累计下调150-200元/吨不等,近期焦煤继续下调可能性较大;钢市方面本周钢材价格震荡上行,目前钢厂利润良好,检修、限产逐渐增多,开工降低,且限产仍有继续加剧态势,短期焦炭需求持续减弱。综合原料、需求及环保等影响因素考虑,短期焦炭现货市场或将继续走弱。10日本周Mysteel港口焦炭库存:天津港76减1(港外15港内61),连云港3.6减0.3,日照港70减2,青岛港13减12。(单位:万吨详见本网)。国内主流焦炭现货价格参考行情如下:山西地区焦炭市场现二级冶金焦主流报1550-1600元/吨,准一级冶金焦报1600-1800元/吨,一级焦报1800-1840元/吨,以上均为出厂含税价;河北邯郸地区二级冶金焦出厂含税1610元/吨;邢台准一级出厂报1770元/吨,唐山二级到厂1630-1700元/吨,准一级到厂1760-1780元/吨;乌海地区二级焦主流报1250-1300元/吨,均为承兑含税出厂价;华东地区焦炭市场现二级主流报价1550-1600元/吨,准一级1650-1800元/吨,均为出厂含税价;河南安阳地区现准一级报1760-1780元/吨,平顶山地区现准一级报1890-1960元/吨,均为车板含税价。