一、主产地

本周,下游需求有限,港口库存高位,需求的下滑对产地煤炭市场持续造成影响,而民用煤市场,供暖较早的短途民用煤基本结束,中途民用煤市场有所提升。总体来看,近期多种不利因素交错,产地需求较前期明显下降,加之国家价格巡查保供应政策的落实,致使三西地区煤炭市场弱势运行,煤价较前期稳中有降。

内蒙古地区

本周,内蒙古主产地鄂尔多斯地区,开工率维持稳定,市场整体供应平稳,而港口持续降价对鄂尔多斯下水煤影响明显,呼铁局港口发运量约120万吨,与上周相比维持低位稳定,本周鄂尔多斯煤价持续小幅下降的趋势。

本周,“鄂尔多斯混煤价格指数”报收383点,环比下降2点。据易能交易调研得知,本周,鄂尔多斯煤炭价格持续下行,其中,受下水煤价格持续下降的影响,伊金霍洛旗、准格尔旗部分煤矿高热值粉煤降价较为明显,降价幅度为10-20元/吨;而达拉特旗、东胜地区低热值煤种基本保持稳定。据调研走访的部分煤矿反馈,煤矿短途周边民用煤市场已经回落,民用煤市场呈现中途周边扩散,价格有上升的趋势,周边煤场储煤继续,煤矿车辆排队现象不大明显,但运煤专线的运输车辆有所增加。

综合来看,本周,鄂尔多斯混煤价格持续下行,下游贸易价格持续下降传导挤压产地市场销售价格。市场观望气氛依然浓厚,采购积极性下降。易能交易预计,下游煤耗需求下降的趋势依然未见逆转迹象,短期内鄂尔多斯地区煤炭价格将持续当前的小幅下降趋势。

陕西地区

本周“陕西煤炭价格指数”报收156.9点,环比下跌0.7点。下游发电企业电煤日耗继续走低,库存水平持续增加,加之临近年度煤炭贸易长协合同签订,下游采购热情有所降低。陕西省主产地榆林地区,动力煤市场交易稳中有降,价格下跌幅度较小,其中,6000动力煤均价423元/吨,较上期持平;5500动力煤均价364元/吨,较上期下跌3元/吨;块煤均价432元/吨,较上期均持平

山西地区

本周,省内动力煤市场总体稳中偏弱运行,供给增加、下游需求减少及稳煤价政策等多重因素对煤价形成一定下行压力,下水煤市场中,朔州地区价格下跌5-40元/吨不等;直达煤市场中,朔州、忻州个别地方煤企价格小幅下跌5-10元/吨,其余地区价格维稳。焦炭行情止跌企稳,钢企降价节奏放缓,但焦企出货压力依旧较大,开始主动限产减产,主要煤企炼焦精煤价格维持稳定,吕梁、临汾、晋中、长治、运城地区部分地方煤企下调炼焦用精煤价格50-200元/吨不等。

二、港口方面

本周港口库存在高位震荡运行,下游电煤消耗水平低且工业用电淡季来临,下游采购缓慢,市场煤成交冷清,价格持续下跌。

库存方面:截止11月13日,秦皇岛库存698万吨,黄骅港库存为203.8万吨,曹妃甸港库存为318万吨。环渤海港口调入量基本稳定,调出量小幅上升。具体各港口情况详见下表:

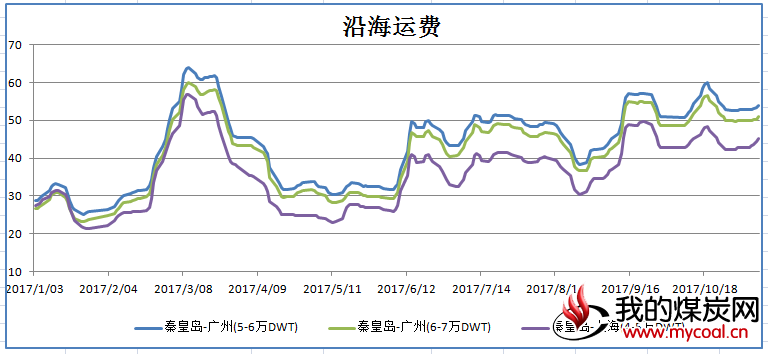

沿海运费:本周港口因大风天气影响,封航情况仍存,市场船舶运力有限且油价再次上涨带动成本升高,船东涨价心态增加,挺价意愿较高,但在煤炭市场整体弱势运行的情况下,此轮涨价幅度较小。从秦皇岛到下游港口运费上涨0.6元/吨。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为612元/吨,环比下降3元/吨,5000大卡动力煤584元/吨,环比下降12元/吨,4500大卡动力煤价格513元/吨,环比下降11元/吨。本期(10月31日)的环渤海动力煤价格指数报收于578,环比下降3点。下降幅度较大。

本周环渤海港口现货价继续呈下降趋势,5500大卡成交价为675-680元/吨,已累计下跌了近50元/吨。在下游需求大幅缩减且有长协煤保供应的情况下,港口贸易商虽开始低价抛货,但市场煤成交仍较冷清,下游压价情况严重。

到港指导价:虽产地煤价已开始出现下跌,但因港口现货价下跌时间长,累计下跌幅度较大,产地发运到港口成本已出现倒挂。经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在680元/吨左右。

整体来看,产地供应稳定。大秦线即将检修完毕,运力将有所提升,供应将逐步增加。港口库存仍较高,现货成交冷清,价格持续下跌。下游用煤量大幅减少,采购不积极,对市场煤压价严重。近期供应已越来越稳定,在需求较低的情况下,下游采购进度仍不会有明显改善,煤价将继续承压下跌。

三、下游方面

本周国内合成氨、水泥市场基本平稳,钢坯市场成交一般,而焦碳市场供需两弱,成交一般。

随着周初立冬之后气温的回落,电厂的日耗也开始小幅回升。截至11月13日,本周平均日耗58万吨/天,环比增加6万吨/天。沿海六大电厂总库存1294万吨,环比增加70.3万吨,电厂库存处于高位,库存可用天数22天,电厂库存持续回升。

在煤炭市场价格加速下跌的影响下,贸易商出货积极性依然较高。截至11月10日,长江主要港口合计库存366万吨,环比上周下降11万吨;据“易煤长江口动力煤平仓价格指数”显示,5000大卡即期指数为674.5元/吨,环比下跌14.3元/吨,5500大卡即期指数为765.1元/吨,环比下跌13.7元/吨。华南地区的广州港,截止11月13日,港口库存253.13万吨,环比增加15.63万吨,库存有所增加。港口场地价山西煤、陕西煤价格保持平稳。华南地区煤价整体保持平稳。

在需求下降,市场下行的情况下,加之有长协煤保障供应,沿海电厂纷纷保持观望态度,需求预期并不乐观,预计价格下跌趋势将继续蔓延。

四、进口煤方面

截止据13日,CCTD数据5500大卡进口煤价格报收676元/吨,环比下跌了13元/吨;4700大卡进口煤价格报收548元/吨,环比下跌了10元/吨;3800大卡进口煤价格报收401元/吨,环比下跌了12元/吨。CCI5500大卡进口煤价格指数为680.79元/吨,环比上期上涨了6.79元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到666元/吨左右,而实际北方港口下水煤现货价格为676元/吨,5500大卡进口煤价格报收676元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止11月10日,纽卡斯尔港动力煤价格指数为98.66美元/吨,较上期下跌了0.65美元/吨,涨幅为-0.65%;欧洲ARA三港市场动力煤价格指数为94.07美元/吨,较上周下跌了0.39美元/吨,涨幅为-0.41%;理查兹港动力煤价格指数为92.29美元/吨,较上期下跌了2.84美元/吨,涨幅为-2.99%。

国际海运价格方面,波罗的海干散货运价指数小幅下跌,截至11月10报收1464点与上周相比下跌了10点;其中海岬型指数本周持续下跌,截至10日报收3360点,与上周相比上涨了324点。

分析认为;国际动力煤市场需求疲软,价格稳中有降。亚太地区:本周,国内部分港口限制进口煤卸港且进口煤通关时间较长,对贸易商进口业务影响较大,加之国内最近需求偏弱,电厂对进口煤询货不多,实际成交较少,进口煤价保持弱稳态势,使亚太地区动力煤价格继续下跌。欧洲三港,理查德湾港口动力煤价也呈现下跌局面。

五、政策与重点新闻

★国家能源局发布上半年全国煤矿生产能力公告

11月8日,国家能源局在官方网站发布上半年全国煤矿生产能力公告,以下为主要内容:截至2017年6月底,全国已核准(审批)、开工建设煤矿1228处(含生产煤矿同步改建、改造项目89处)、产能10.53亿吨/年,其中已建成、进入联合试运转的煤矿231处,产能3.68亿吨/年;取得安全生产许可证等证照的生产煤矿4271处,产能34.10亿吨/年。

★10月进口煤炭2128万吨同降1.39% 环降21.42%

据海关总署11月8日公布数据显示,中国10月份进口煤炭2128万吨,同比减少30万吨,下降1.39%;环比减少580万吨,下降21.42%。

★中国10月出口煤炭12万吨同比下降86.67%

海关总署11月8日公布的数据显示,中国10月份出口煤炭12万吨,同比减少78万吨,下降86.67%,环比减少57万吨,下降82.61%。

★至10月底,山东压减煤炭产能482万吨完成全年任务

据山东省煤炭工业局消息称,经省级联合验收,至10月底,山东省去产能煤矿全部达到关退标准,山东省2017年全年共压减煤炭产能482万吨,其中,计划内5处煤矿全部关退,退出产能351万吨;核减生产矿井产能101万吨;关闭中央企业煤矿1处,退出产能30万吨。

★10月大秦线完成煤炭运输量3736万吨 增加11.46%

据中国煤炭资源网13日数据显示,10月大秦线完成货物运输量3736万吨,同比增加11.46%。较上月减少3万吨,下降0.08%。