一、“CCTD秦皇岛动力煤价格”周评

本报告期(11月11日至11月17日,下同,见表一),“CCTD秦皇岛动力煤价格”所采集的环渤海地区各种现货动力煤价格继续下降,但是降幅有所收窄。其中,CCTD5500报收于610元/吨,比11月13日发布的价格下降了2元/吨;CCTD5000报收于577元/吨,比11月13发布的价格下降了7元/吨。

表一:CCTD秦皇岛动力煤价格(2017年11月20日;单位:元/吨)

| 发 热 量 | 5500大卡 | 5000大卡 | 4500大卡 | |

| 现货合同 | 本期均价 | 610 | 577 | 509 |

| 上期均价 | 612 | 584 | 513 | |

| 年度长协合同 | 11月份价格 | 567 | 515 | 464 |

| 10月份价格 | 570 | 518 | 466 | |

分析认为,在环渤海地区现货动力煤价格处于下行通道的背景下,电煤消费和原煤产量同时减少、大范围降温即将来袭、海上煤炭运价持续回升等多空两方面因素相互交织,而且挺价因素逐渐增多,这也是本报告期环渤海地区现货动力煤价格继续下降,但是降幅有所收窄的主要原因。

第一,全国火电发电量及其电煤消费保持负增长。来自国家统计局的数据显示,10月份全国规模以上发电企业发电量5038亿千瓦时,同比增长2.5%,其中火力发电量3475亿千瓦时,同比下降2.8%,这是自去年6月份以来、也是继9月份之后连续第二个月下降,而且降幅比9月份扩大了2.3个百分点。

受火电产量增速放缓的拖累,10月份全国重点电厂煤耗出现萎缩,其当月日均耗煤量降至306万吨,同比减少3万吨、下降了1.0%,环比减少24万吨、下降了7.3%,比今年此前最高的7月份日均水平减少81万吨、下降了20.9%。

鉴于后期水电出力将保持快速增加局面,全国火电发电量的负增长局面,已经并将继续对电煤消费产生不利影响,从而给动力煤价格带来压制作用。

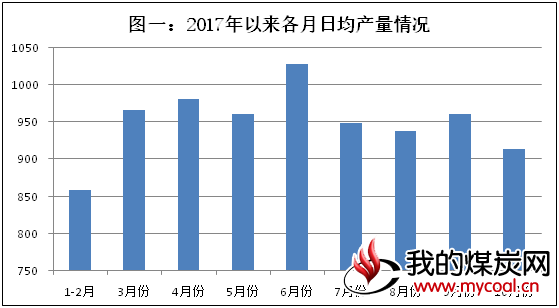

第二,10月份全国煤炭产量处于低位。来自国家统计局的数据显示,10月份全国原煤产量完成28354万吨,同比增长1.5%,同比增速降至今年3月份以来的最低水平;当月日均原煤产量为915万吨,也降至今年3月份以来的最低水平(见图一),原煤产量的低速增长,减少了市场煤炭资源的有效供给,对当月、乃至11月份的煤炭价格构成利好。

预计,本轮全国大范围降温天气过后,气候的冬季特征将日趋明显,取暖用电负荷、供热耗煤将随之增加,有利于促进环渤海地区动力煤市场需求增长,缓解当前市场的供大于求倾向。

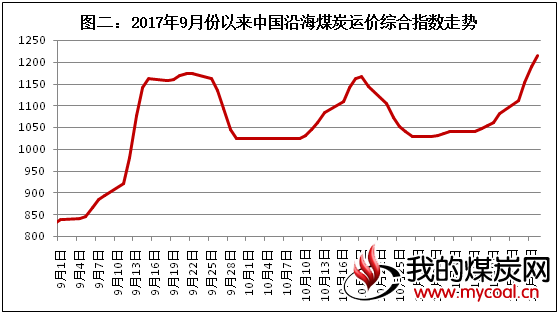

第四,国内海上煤炭运价出现加速上扬。本报告期,国内海上煤炭运价出现加速上扬态势(见图二),11月17日的中国沿海煤炭运价综合指数升至1215.0点,已经接近了今年3月10日1250.0点的年内高点,尽管存在粮食等干散货海上运力需求增加因素的影响,但动力煤需求进一步回暖仍然是其最重要原因,将对近期环渤海地区现货动力煤价格走势产生支撑作用。

二、“CCTD广州港进口煤价格”情况

本报告期(见表二),“CCTD广州港进口煤价格”所采集的各种进口动力煤的交易价格保持下挫,与同期环渤海地区现货动力煤价格走势一致,但是价格降幅继续放大。

表二:CCTD广州港进口煤价格(2017年11月17日;单位:元/吨)

| CCTD进口5500 | CCTD进口4700 | CCTD进口3800 | |

| 本期价格 | 656 | 534 | 389 |

| 上期价格 | 676 | 548 | 401 |

三、“CCTD唐山炼焦煤价格”情况

本报告期(见表三),CCTD唐山主焦煤价格报收于1320元/吨,比前一期下降了80元/吨;CCTD唐山肥煤价格报收于1355元/吨,继续与前一期持平。

表三:CCTD唐山炼焦煤价格(2017年11月17日;单位:元/吨)

| CCTD唐山主焦煤 | CCTD唐山肥煤 | ||

| 本期价格 | 上期价格 | 本期价格 | 上期价格 |

| 1320 | 1400 | 1355 | 1355 |

四、“CCTD徐州无烟煤价格”情况

表四:CCTD徐州无烟煤价格(2017年11月17日;单位:元/吨)

| 无烟末煤(5800大卡) | 无烟喷吹煤(6800大卡) | ||

| 本期价格 | 上期价格 | 本期价格 | 上期价格 |

| 895 | 895 | 1180 | 1180 |

注:(1)CCTD5500和CCTD5000分别指热值5500大卡/千克和热值5000大卡/千克动力煤在秦皇岛港平仓交货的现货成交均价;(2)查看各煤种的历史价格情况请登录中国煤炭市场网http://www.cctd.com.cn;(3)本文所用数据,除注明外,全部来自CCTD中国煤炭市场网。

返回我的煤炭网,查看更多

返回我的煤炭网,查看更多