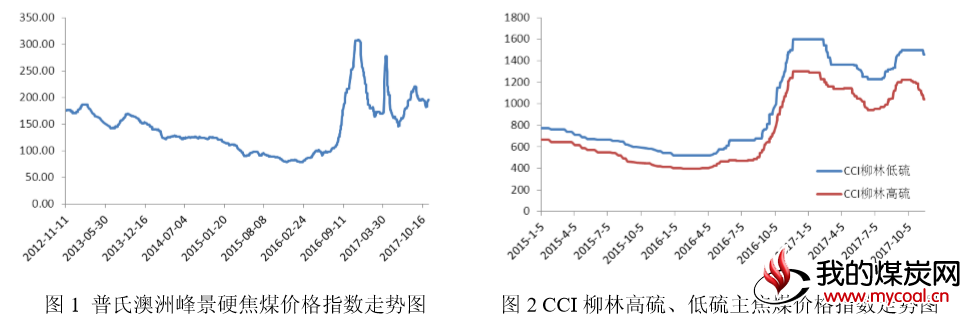

本周,国内炼焦煤市场继续弱势运行,山西地区优质主焦煤资源价格也有 50 元/吨左右的跌幅,不过多数还是处于长期合作上考虑,整体销售压力实际不大。其他高硫资源及配煤资源压力明显,价格下行更加明显。不过下周各地重点煤企在秦皇岛港签订新一年的长协价格,所以这个阶段,未来争取谈判资本,各地重点大矿无意继续降价,这也基本意味着本月主流价格不会再有太大调整。 在进口煤方面,近期受下游需求减弱影响,蒙古煤价格略有回落,蒙 5 口岸价跌至 900 元/吨,而普氏澳洲煤价格上调,主要还是国内某大型贸易商集中采购带动价格拉涨,整体格局并未变化,市场活跃程度也比较一般。

二、下游去库存意愿不减 煤企继续滞销

目前煤企生产上基本正常,没有太多行政等因素影响产能,一般企业都是出于满产状态,整体供应略显充足。不过目前下游用户去库存态度还是比较坚决,尤其焦企,去库存意愿更加严格,多以停采限采手段向煤企施压。同时随着 11 月 15 日全面供暖展开,行政压力下,更多的焦企开始限产,而且之前焦炭价格大幅下行,也带动了部分企业自主限产的意愿,所以整个焦炭开工率也在下降,进一步增强了下游用户去库存的决心。受上述原因影响,下游用户炼焦煤库存水平下降比较明显,根据 Mysteel 统计,独立焦化厂炼焦煤库存已经降至 15 天左右水平。此消彼长,很多煤企国庆节后至今接到的新订单非常有限,滞销压力明显,煤企库存上升趋势比较明显,价格继续下行也就在所难免。

三、限产影响增加 煤价底部有支撑

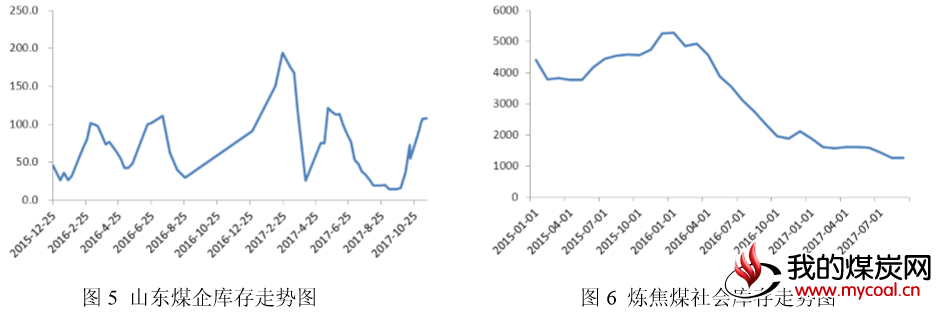

随着北方各地陆续开始执行采暖季限产政策,政策性减产正在加码,未来对下游用户刚需影响也是越来越大。在目前这种形势不明朗的状态下,下游用户短期肯定还是维持继续去库存的状态,煤企继续承压预期明显,价格也有一定继续下行空间。但是我们同样需要看到是,受供给侧改革影响,目前炼焦煤资源产能在原有产能收缩的情况下,基本没有新增产能补充,而蒙古煤和澳洲为代表的进口煤资源则受政策影响,市场活跃度还数量都很难保证,今年以来,整个炼焦煤社会库存一直处于一个较低水平。而今年运输环节周期已经增加,冬季日益临近的情况下,下游用户尤其是中部和西部用户,很难将库存降得水平太低,一旦出现极端天气,对生产会造成不利影响。所以可以遇见的是,随着焦炭价格逐步企稳,焦企在采购态度上肯定会有所缓和。另外从对市场比较敏感有一定先行指导作用的山东地区精煤市场来看,近期库存水平也有高位企稳状态,可以看出煤价底部支撑还是比较明显,价格深跌可能性不大。

在期货方面,目前近月盘面价格正在向现货靠拢,参与机会有限,观望为主。而近远月价差方面,目前处于平水状态,暂时安全边际不高,套利机会也不理想,建议暂时也继续观望为主。而煤焦比值为 1.6左右,有一定扩大,暂时边际有限,而且暂时焦化厂利润也难有明显扩大,观望为主。