动力煤方面:本周产地价格仍处于下行阶段,整体下调20元/吨左右。北方港价格周末有所止损,主要原因在于气温下降,水电减弱,沿海六大电日耗上升,采购热情积极致使环渤海市场情绪有所转变。本周环渤海5500卡的报价在670-680元/吨。部分贸易商的报价较上周有所上涨。

炼焦煤方面:本周,主产区炼焦煤产量继续保持高位,进口炼焦煤继续受到一定限制。因焦炭价格开始企稳回升,部分焦企焦炭库存出现明显回落,焦企对原料炼焦煤的采购心态也有所转变,部分前期原料去库存力度较大的焦化企业开始加大补库需求,炼焦煤采购积极性整体有所提升。采购增加导致钢、焦企业炼焦煤库存整体出现小幅回升。但是,受终端用户采购积极性提升影响,港口炼焦煤库存出现小幅下降。由于钢、焦企业炼焦煤采购积极性整体好转,炼焦煤价格下跌趋势显著放缓,部分地区部分煤种价格甚至出现小幅上涨。由于短期焦煤供需形势整体仍然较为宽松,炼焦煤价格暂时并不存在明显上涨基础,预计短期炼焦煤价格将以稳为主。后期如果采购需求再度放缓,而产量继续维持高位的话,炼焦煤价格甚至还可能再度回落。

一、动力煤

(一) 库存方面:

1.从煤炭江湖“中国主流煤炭港口库存”看合计5337万吨,较上期(5286万吨)上升51万吨。环渤海主要港口库存较上期上涨49万吨,大秦线检修完毕,港口调入增量明显;其中,京唐港350万吨(6.7%)、黄骅港204万吨(4.6%)、秦皇岛715万吨(4.8%)、国投曹妃甸304万吨(-4.1%)。江内港口库存883万吨,较上周(875万吨)上涨8万吨,结束之前五周连降。华南、北方地区各港口库存与上期基本相同。华东地区各港口库存微降7万吨。具体信息请见以下图表。

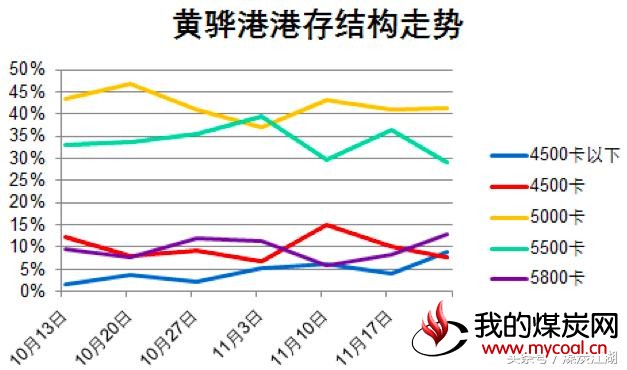

2.黄骅港港存:本期黄骅港库存约196万吨,与上期(196万吨)一致,具体情况如下:

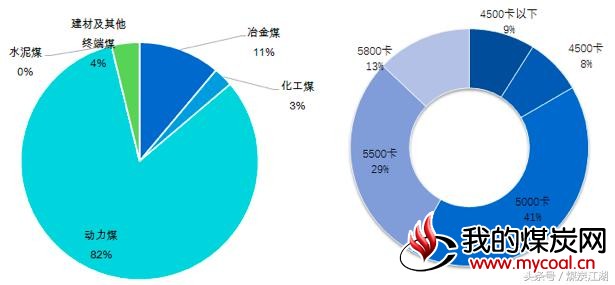

(1)库存分布:热值5000卡(41%)、5500卡(29%)占主要比例。热值4500卡以下库存数快速上升,占比达9%,较上期上升5%,数量约17万吨,分布于一、三四期。

(2)库存量较多品种:中低卡值:伊泰4(13万吨);中高卡值:高硫炭2(16万吨)、神混1(22万吨)、低灰(22万吨)

(3)库存情况与上期对比:

(4)煤种用途分析:动力煤:占比82%,较上期下降2个百分点,库存约157万吨;冶金煤:占比11%,较上期上升3个百分点,库存约21万吨;建材及终端煤:占比4%,较上期下降2个百分点,库存约7万吨; 化工煤占比3%,较上期上升1个百分点,库存约6万吨。水泥煤暂无库存。

3.五大煤企环渤海港存情况:

(1)秦皇岛港:五大煤企合计占总库存比例21%。分别是,同煤5%、神华4%、伊泰7%、中煤5%。

(2)国投曹妃甸:五大煤企合计占总库存比例22%。分别是,同煤10%、伊泰2%、中煤7% 、神华3%。

(3)神华黄骅港:五大煤企合计占总库存比例99%。其中,神华92%、伊泰8%;

(4)国投京唐港:五大煤企合计占总库存比例44%。分别是,满世9%、同煤6%、伊泰12%、中煤10%、神华7%。

(二) 价格方面:

1.产地区域:山西地区本周晋北煤价继续走低,市场价格不稳,库存较少,价格下调10-15元/吨。晋中焦煤稳中有降,平遥、吕梁等地下调20-30元/吨。晋南无烟块煤略有上调。涨幅在30元/吨。陕西地区神木区域本周价格仍处于下行区间,但降幅已相对降低,随着贸易商交易量的减少,库存维持在高位,煤企在稳定生产的同时被迫降价。府谷区域本周部分煤矿所产煤热值较高,促进价格上调,涨幅在15元/吨左右,但热值并不稳定,另外现阶段仍有30%煤矿处于停产状态。贸易商多为长途发运,成交量较小。内蒙古地区混煤价格持续下降,跌幅进一步扩大,坑口价格全面下调。由于内蒙产地销售情况不好,煤矿库存过高,同时下游需求下降促使矿方纷纷下调价格,幅度在15元/吨左右。

2.环渤海区域:本周环渤海价格继续跌势,跌幅明显趋缓。目前5500卡的主流报价670-680元/吨,5000卡报价585-595元/吨。上游坑口继续下调出矿价格,煤炭发运到港价格倒挂情况有很大改观。市场看跌的情绪有较大缓解,预计未来价格继续下跌空间有限。本周,CCTD 5500 610元/吨,周环比下降2元/吨;CCTD5000的577元/吨,周环比下降7元/吨。CCI5500 报收于 674元吨,环比上周涨3元/吨;5000 报收于 589元/吨,环比上周涨7元/吨。环渤海动力煤价格指数:报收于576元/吨,周环比下降1元/吨。中国电煤采购价格指数5500大卡报收于674元/吨,环比上周涨5元/吨;5000大卡报收于587元/吨,环比上周跌15元/吨。

3.江内区域:江内报价继续下跌,平均降幅5-10元/吨,幅度有所收窄。电厂采购仍以长协煤为主,市场煤采购积极性偏低。由于前期价格已大幅下调,且供暖旺季即将来临,贸易商认为后市价格企稳的可能性很大。

4.华南区域:华南区域价格本周价格有所下调,平均降幅5-10元/吨。珠海、广州各码头煤炭价格与上周基本持平;防城港澳洲煤基本销售一空,印尼煤4500卡最新报价630元/吨。

5.国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为74.39美金,澳煤5500(23%灰)FOB平均价格为72.49美金。印尼煤3800NAR FOB 43.6美金;4700 NAR FOB 63.45美金。去年同期,澳煤5500FOB平均价格为73.1美金,澳煤寻货较少,印尼煤价格坚挺。

(三)电厂运营方面

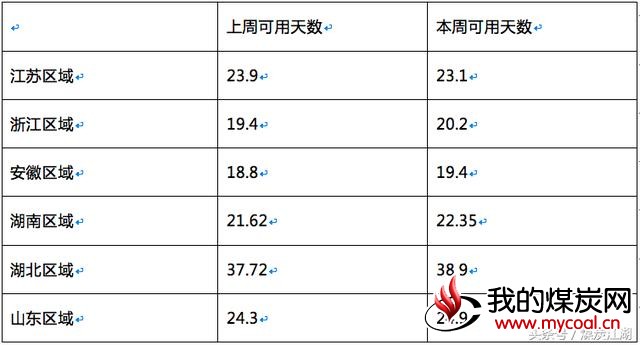

1.六大电运营分析:本周,沿海六大电厂平均库存为1262.6万吨,环比下降26万吨左右,平均日耗为64.9万吨,平均可用天数19.5天,环比下降2天。电厂库存降低,日耗回升,可用天数重回20以下。去年同期,沿海六大电厂平均库存为1207万吨,平均日耗为57.7万吨,平均可用天数21天。

2.煤炭江湖跟踪的电厂可用天数:

二、无烟煤

进入11月份,煤种分化开始出现分化,无烟块煤、末煤分别出现涨跌,大矿基本稳价,波动在地方矿居多。无烟块煤主要受到民用采购支撑,涨幅在20-50元/吨之间;无烟末煤以冶金煤为主,连续下行,从中间商环节向上游煤矿传导,市场煤降幅超过100元/吨。由于供暖季的来临,无烟煤市场多空因素交织,具体到上游煤矿,涨跌幅度预期有限。

三、炼焦煤

(一) 供应情况:本周,因存在冬季保供和引导煤价合理下行的需要,各主产区煤炭生产均正常,除了极少部分因环保治理不达标的煤矿被要求停产之外,其他可以生产的煤矿均正常生产,山西各炼焦煤主产区亦是如此。另外,随着下游部分贸易商和部分焦企炼焦煤采购需求回暖,本周炼焦煤价格暂时趋于平稳,这也支撑了炼焦煤产量的释放,炼焦煤产量整体继续保持高位。据煤炭江湖了解,蒙古焦煤仍然是通关缓慢,甘其毛都口岸日通关车数仍然只有400-500车左右,该口岸蒙古侧重载运煤车辆滞留较多。海运进口煤方面,煤炭江湖了解了使用进口焦煤的几家大型焦化企业,因为担心政策限制疏港,9月底之前曾有大量进口焦煤进厂,目前厂里进口焦煤库存仍然较多。10月份以来,虽然港口仍然允许LNG疏港,但因为焦化企业限产导致焦煤消耗减少,只有少数焦化企业10月份之后签订少量新的进口焦煤订单,目前海运进口焦煤市场并不活跃。

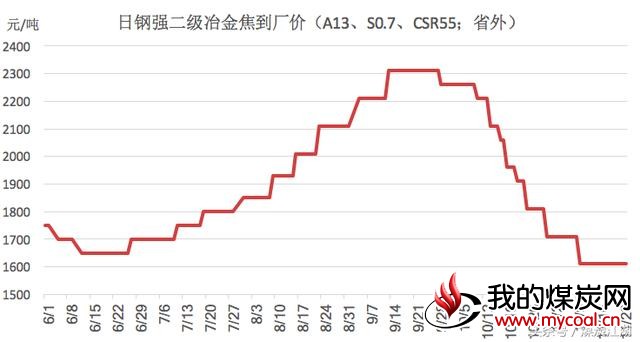

(二)需求情况:本周,华北、华东地区部分钢、焦企业继续处于政策性限产状态,焦炭产能利用率与上周变化不大,继续维持较低水平。考虑到现货焦炭价格已经接近底部,本周部分贸易商和少量钢厂开始出现少量补库或囤货,山西、河北、河南多数焦化企业焦炭市场销售开始试探性提涨,涨幅多在50-100元之间。目前,山西大型焦化企业典型准一级焦(灰13%、硫0.7%、CSR60、水7%)出厂价1550。值得注意的是,虽然主产区焦化企业纷纷提出涨价要求,但是代表性钢企日照钢铁焦炭采购价格暂时仍继续保持平稳。目前日钢强二级冶金焦省外到厂价1610元/吨。

因为部分下游贸易商和部分钢厂焦炭补库需求阶段性回升,而焦炭产能利用率因政策性限产和亏损等原因继续处于较低水平,本周焦化企业场内焦炭库存整体继续走低。我的钢铁网数据显示,100家代表性独立焦化厂本周焦炭库存总计63.8万吨,较上周减少14.2万吨,据了解,库存减少主要集中在华北和华东焦化企业。 因焦炭价格开始企稳回升,部分焦企焦炭库存出现明显回落,焦企对原料炼焦煤的采购心态也有所转变。部分前期原料去库存力度较大的焦化企业开始加大补库需求,钢、焦企业原料炼焦煤整体去库存势头本周有所改变,炼焦煤采购积极性整体有所提升。

(三)库存情况:本周,因下游钢、焦企业采购积极性整体有所提升,钢、焦企业炼焦煤库存整体出现小幅回升。但是,受终端用户采购积极性提升影响,港口炼焦煤库存出现小幅下降。我的钢铁网数据显示,本周独立焦化厂炼焦煤库存676万吨,较上周小幅增加3万吨;样本钢厂炼焦煤库存822万吨,较上周小幅增加8万吨;煤炭江湖汇总的营口港、京唐港、日照港、岚桥港、连云港、湛江港、防城港、如皋港、江阴港5号码头等9港炼焦煤库存总量671万吨,较上周减少35万吨。本周,三类样本炼焦煤总库存2169万吨,较上周减少24万吨。

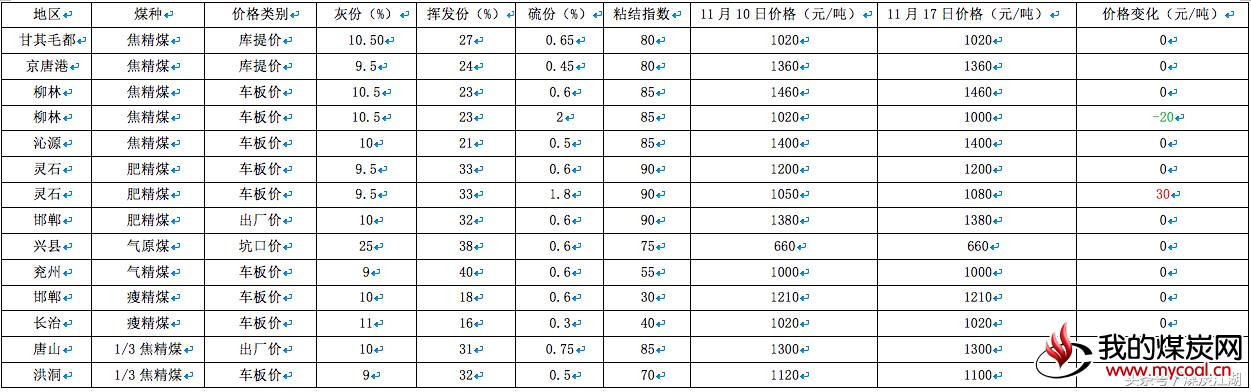

(四)价格情况:本周,因为焦炭价格开始试探性提涨,钢、焦企业炼焦煤采购积极性整体好转,炼焦煤价格下跌趋势暂时放缓,价格下跌的煤种明显减少,部分地区部分煤种价格甚至出现小幅上涨。据煤炭江湖了解,本周柳林高硫焦精煤价格较上周下降20元/吨;洪洞1/3焦精煤价格较上周下降20元/吨;灵石高硫肥煤价格较上周出现30元/吨左右的小幅上涨,其他区域其他煤种价格多保持基本平稳。