产地方面,本周,产地销售量有所上升,由于近期全国普遍降温,居民取暖用电需求提振,下游电厂煤炭日耗逐渐攀升,市场煤采购积极性有所增加,致使三西煤炭主产地虽销售有所回暖,但价格逆转的因素累积尚不足,本周煤炭价格仍小幅下降。

港口方面,由于近期华东区域冷空气来袭,区域内火电负荷增加,加上京津冀地区水泥停产导致华东地区水泥价格跳涨,相关企业开工积极性较高,但又出于对上游运力的担忧以二港现货采购为主,使得港口库存出现小幅下降。环渤海各港口交易有所增加,库存继续下跌。下游耗煤水平仍维持高位,冬季来临,其余能源替煤作用衰减,用煤需求提升,港口现货价格继续稳中小涨。

电力方面,由于近期华东区域冷空气的来袭,区域内的火电负荷增加,使得港口库存出现小幅下降。受需求回暖影响,短期内动力煤需求仍将保持活跃局面,但随着煤炭“保供应、稳价格”政策的推进,加之煤电长协谈判的落地,煤炭供求相对平衡,煤炭价格仍会保持稳定。随着冬季电煤消费旺季的到来,加之水电进入枯水期,沿海电厂日耗水平继续稳步提升。

国际港口方面:国际动力煤小幅下跌。截止12月1日,纽卡斯尔动力煤价格指数报收96.84美元/吨,较上期上涨3.48美元/吨;欧洲ARA三港动力煤价格指数报收91.45美元/吨,较上周上涨0.50美元/吨,理查兹港动力煤价格指数报收98.66美元/吨,较上期上涨9.13美元/吨。

预测:在港口贸易商去库存周期和下游补库周期错配,进口煤临时性调整,上游铁路运力瓶颈再现等因素的共同作用下,使得市场出现了结构性企稳,但我们仍坚持本次市场上涨只是短期结构性行情的观点。

二、产地情况

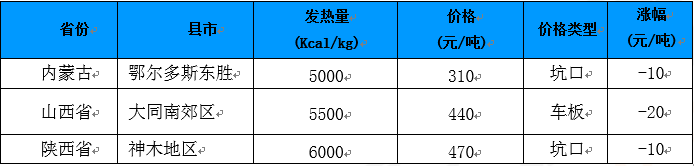

表1:主要动力煤产地价格(2017.12.07)

本周市场详情:

山西区域

本周,虽已进入冬季用煤高峰期,但在港口高场存及保供政策影响下,电厂仍然注重进、耗煤间的动态平衡。省内动力煤市场价格走势分化,下水煤市场中,大同、忻州地区价格维稳,朔州地区部分中低热值品种供应趋紧,价格上调5-15元/吨;直达煤市场中,朔州、晋中、晋城、阳泉地区部分地方煤企价格延续跌势,幅度20-70元/吨不等。

陕西区域

神木本周销售情况不畅,价格继续下调,整体下调10-30元/吨。府谷本周价格下调20元/吨,煤矿产煤质量仍然参差不齐。榆阳地区混煤在周末出现逆市上行,一方面因前期煤矿降价幅度较大,煤矿销量有所提升,库存呈偏紧状态,使得煤价上涨得到支撑。

内蒙区域

本周产地销售情况不畅价格持续下行,环渤海价格上涨传导至坑口促使高热值品种价格降幅缩小,而需求较少的低热值品种降幅增大,整体下降25元左右。

港口

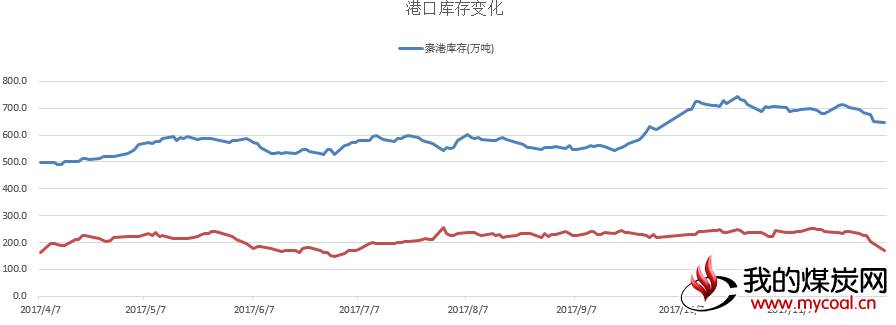

图1部分港口煤炭库存变化

本周环渤海港口因下游拉运加快且部分煤种货源紧缺,现货价继续小幅上涨。蒙煤5000大卡成交价为610元/吨左右,蒙煤5500大卡成交价为680-690元/吨。产地价格受需求较弱影响继续下跌,港口价格受下游拉运积极影响有所上涨,在两极分化的作用下,发运至港口利润空间逐渐变大。

三、下游概述

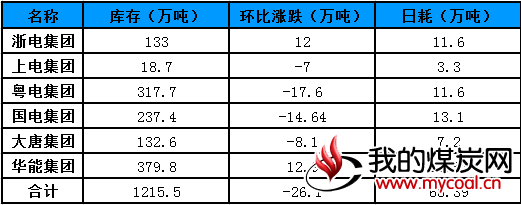

截止12月07日,南方沿海地区六大电力集团(部分电厂)煤炭库存、日耗。

表2:六大电力集团(部分电厂)煤炭库存及日耗煤情况(2017.12.07)

海运费

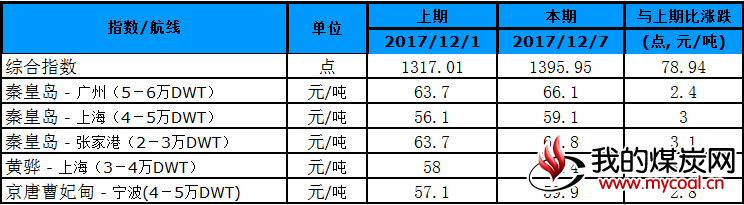

表3:中国沿海煤炭运价指数

本周沿海煤炭运价综合指数报收1395.95点,较上期上涨78.94点,涨幅5.99%。

图2中国沿海煤炭运价指数

分析:

本周,由于印尼雨季即将到来,一些地区降雨已经增多,煤炭生产和运输受到影响,现货资源偏紧,印尼煤价小幅上探。由于国内煤价格持续上涨以及国内下游电厂日耗较去年增高,外矿报价坚挺。理查兹港由于天气恶劣船只出港缓慢,推动南非煤价格上涨,而南非煤价格上涨、欧洲地区气温降低和风力发电出力不足,带动欧洲三港价格上涨。国际海运费持续上行。