动力煤方面:本周产地价格仍处于下行空间,但下游涨价情绪逐渐传导至产地,部分地区电煤价格有止跌现象。环渤海港口价格继续上涨,目前5500卡报价在695元/吨,5000卡报价在620元/吨,涨幅较上周有所收窄。六大电力日耗小幅回升,库存可用天数在20天以内,低温天气来袭,水位下降等因素均对支撑了价格上升。后市因为运力结构问题,库存逐渐呈现倒三角形态,流动通道受铁路运力越临近年底越紧张、江内水位下降、北方冬季大风多发等因素影响较逐渐狭窄,对后市价格影响较大。

炼焦煤方面:本周,因下游补库需求增加、采购积极性提升,山西省内多数地区炼焦煤价格止跌企稳甚至出现小幅回升。另外,近期汽运费的上涨也成为支撑炼焦煤价格的重要因素之一。因下游焦炭价格连续大幅上调,贸易商和钢、焦企业对进口炼焦煤的询盘有所增加,进口煤市场活跃度提高,进口炼焦煤价格继续上涨。受限产影响,焦化企业产能利用率整体仍然处于低位,因为原料采购力度加大,本周钢、焦企业原料炼焦煤库存双双回升。考虑到当前焦炭价格仍然具有一定上涨冲力,再加上运输方面存在的一些问题,短期炼焦煤价格仍然具备一定支撑,随着焦炭价格进一步走强,部分地区炼焦煤价格可能会继续回升,但是,价格随时面临再度回落的风险同样不容忽视。

一、动力煤:

(一) 库存方面:

1. 从煤炭江湖“中国主流煤炭港口库存”看本期合计5044万吨,较上期(5198万吨)下降154万吨,连续第二周大幅下降。

(1)环渤海主要港口:本期库存量比上期下降126万吨,近期市场活跃,拉煤积极,港口调出量增加;结构性运力不足造成港口调入量不及调出,使得环渤海库存持续下降。其中,京唐港353万吨(-3.3%)、黄骅港180万吨(-21.7%)、秦皇岛655万吨(-3.1%)、国投曹妃甸218万吨(-17.1%)。

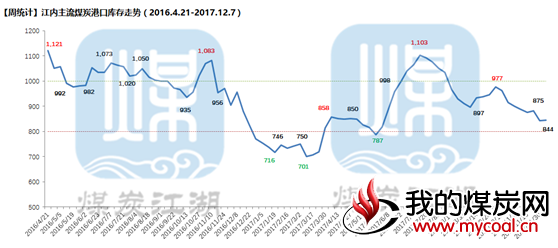

(2)江内主要港口:本期库存量844万吨,和上周(843万吨)基本持平。本月初,如皋港有7-8艘船舶集中到港,大幅推升港口库存;其他江内港口库存以小幅下降为主。

(3)华南地区各港口库存较上期下降72万吨。近期珠江口沉船,航道管制使得整体船舶流量下降,广州及周边港口库存均出现不同程度降低。北方地区各港口库存比上期下降15万吨。华东地区港口较上周上涨58万吨,山东、浙江地区港口库存涨幅较大。详细信息请见以下图表。

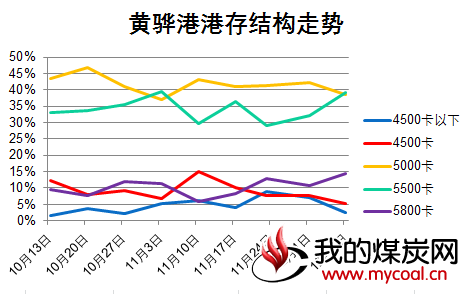

2. 黄骅港港存:本期黄骅港库存约180万吨,比上期(216万吨)下降36万吨,具体情况如下:

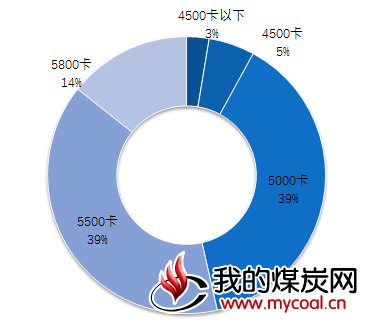

(1)库存分布:热值5000卡(39%)、5500卡(39%)占主要比例。热值4500卡以下库存占比3%,较上期下降4%,数量5万吨,分布于一、三四期。

(2)库存量较多品种:中低卡值:外购4(13万吨)、中高卡值:高硫炭1(15万吨)、高硫炭2(11万吨)、神混1(24万吨)、低灰(20万吨)

(3)库存情况与上期对比:高卡值5500卡、5800卡库存占比快速上升;4500卡及4500以下库存占比大幅下降。近期环渤海港口抢拉动力煤船舶较多,以长协煤为主。

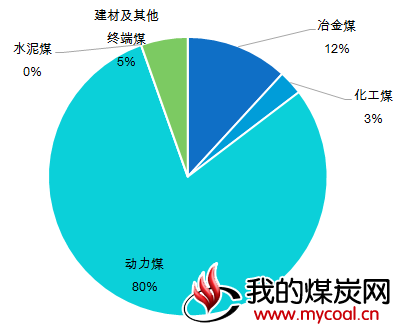

(4)煤种用途分析:

1) 动力煤:占比80%,较上期下降5个百分点,库存约140万吨;

2) 冶金煤:占比12%,较上期上升2个百分点,库存约21万吨;建材及终端煤:占比5%,较上期上升2个百分点,库存约10万吨;

3)化工煤占比3%,较上期上升1个百分点,库存约5万吨。

4)水泥煤暂无库存。

3. 五大煤企环渤海港存情况:

(1)秦皇岛港:五大煤企合计占总库存比例23%。分别是,同煤5%、神华5%、伊泰8%、中煤5%。

(2)国投曹妃甸:五大煤企合计占总库存比例28%。分别是,同煤11%、伊泰2%、中煤13% 、神华2%。

(3)黄骅神华港:五大煤企合计占总库存比例基本达到100%。其中,神华92%、伊泰8%

(4)国投京唐港: 五大煤企合计占总库存比例37%。分别是,满世4%、同煤5%、伊泰10%、中煤9%、神华9%。

(二) 价格方面:

1. 产地区域:

(1)山西地区:本周晋北地区动力煤价格处于下行趋势,价格普遍下调10元/吨左右。本周晋中价格较稳,较上周价格持平。本周晋东南价格略有下降,阳泉地区动力煤下降了20元/吨左右。

(2) 陕西地区:本周神木销售情况有所缓解,去库存明显,面煤价格止跌,但块、籽煤价格继续下调15-25元/吨左右。本周府谷煤价有涨有跌,总体稳定。矿上库存不大,销售较上周有所好转,价格整体下调10-15元/吨。本周榆阳继续受焦煤影响价格持续上涨,价格整体上调20-25元/吨。

(3)内蒙古地区:本周内蒙古地区混煤价格互有涨跌,下游需求转好促使采购积极性增强,环渤海港口煤价格维持上涨趋势,利好因素传导影响产地,致使部分煤种价格上涨,本周涨跌幅度均在15元/吨左右。

2. 环渤海区域:本周环渤海价格继续上涨。热值5500卡较上周涨10元/吨,报价685-695/吨。5000卡涨5-10元/吨,报价610-620元/吨,涨幅较上周有所收窄。近期市场需求对煤炭价格支撑明显,结构性运力不足使得环渤海库存继续下降。CCTD5000为586元/吨,周环比涨8元/吨。 CCI5500 报收于 692元吨,周环比涨3元/吨;5000 报收于 620元/吨,周环比涨10元/吨。中国电煤采购价格指数5500大卡报收于689元/吨,周环比涨9元/吨;5000大卡报收于616元/吨,周环比涨22元/吨。

3.江内区域:本周江内报价继续上涨走势,涨幅较上周有所收窄。热值5500卡品种平均涨幅5-10元/吨;部分港口品种报价与上周持平。多重因素促使江船运费继续高位运行

4. 华南区域:华南区域价格本周走势平稳,个别品种价格有小幅上调情况。神华高栏港块煤仍然缺货;防城港动力煤煤库存偏低,澳洲煤、低卡印尼煤处于缺货。

5. 国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为74.12美金,澳煤5500(23%灰)FOB平均价格为72.22美金。印尼煤3800NAR FOB 45.18美金;4700 NAR FOB 64.55美金。去年同期,澳煤5500FOB平均价格为70.2美金;澳煤6300FOB平均价格为86.78美金。印尼煤价格小幅上涨,涨幅在1-2美金之间。

(三) 电厂运营方面

1. 六大电运营分析:本周,沿海六大电厂平均库存为1211万吨,环比下降50万吨左右,平均日耗为67万吨,平均可用天数18.1天。截止到本周五,可用天数以降至16天左右。去年同期,沿海六大电厂平均库存为1231万吨,平均日耗为61.88万吨,平均可用天数19.9天。

2. 煤炭江湖跟踪的电厂可用天数:

二、无烟煤

自供暖季起环保限产方案规定区域内各钢厂已经严格执行熄火停炉,北方钢厂喷吹煤需求减弱,近期钢厂喷吹煤采购价也已陆续下调,后期地销价格或继续有小幅补跌。但受近日钢材价格持续大幅上涨以及动力煤价格止跌反弹影响,钢厂喷吹煤采购价下调阻力增大。

三、炼焦煤

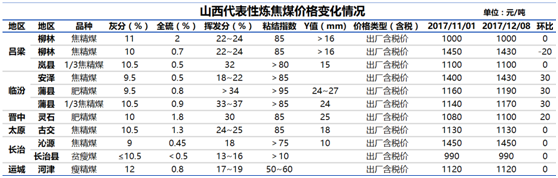

(一)产地市场情况:因下游补库需求增加、采购积极性提升,本周山西地区安泽焦精煤、蒲县肥精煤、蒲县1/3焦精煤、灵石肥精煤出厂价分别较上周上涨20-30元/吨不等。值得注意的是,因为前期价格跌幅较小,柳林地区低硫主焦精煤价格本周出现了20元的小幅下跌。虽然山西省内多数地区炼焦煤价格已经止跌企稳甚至出现小幅回升,但柳林低硫主焦精煤价格的下跌还是在一定程度上反映出当前炼焦煤市场整体情况并非十分乐观。

国内其他炼焦煤主产地炼焦煤价格多数以稳为主,但也有部分地区价格出现小幅上涨或下跌。其中,唐山地区炼焦煤出厂价普涨30元,贵州六盘水地区炼焦煤价格下降30-50元,山东地区兖矿气精煤价格小幅下降4元。

本周,炼焦煤价格上涨主要集中在山西和河北唐山地区,与这些地区焦化企业补库需求再度加大关系密切。

(二) 运输情况:因下游钢铁、焦化企业原料补库需求增加、采购积极性提升,贸易商对煤、焦采购力度加大,再加上LNG供应紧张价格上涨,本周山西多数代表性煤、焦外运公路线路运费出现不同程度上涨。这也成为近期支撑炼焦煤价格的重要因素之一。考虑到部分地区加大环保力度,加强了对汽运煤限制,短期内汽运运力不会出现紧张状况,运费进一步上涨可能会受到抑制。比如,近日某大型焦企就对供煤企业发出通知,不再接收汽运煤,要求供煤户只能发铁运。虽然汽运费进一步上涨可能会受到抑制,但越来越多的汽运煤转向铁路运输之后,铁路运力的紧张仍将成为支撑煤价的重要因素。某大型焦企为了能更多的接收供煤户发的铁运煤,提出每月发3小列,每吨奖励涨价30元,发5小列,每吨奖励涨价50元。

(三) 进口煤市场情况:因下游焦炭价格连续大幅上调,贸易商和钢、焦企业对进口炼焦煤的询盘有所增加,进口煤市场活跃度提高,进口炼焦煤价格继续上涨。但是,受本周焦煤、焦炭期货价格大幅回调影响,市场对高价进口煤的接受度开始偏向谨慎,部分前期涨幅较大的煤种涨幅有所放缓。从普氏进口炼焦煤价格指数来看,本周,峰景矿硬焦煤和低挥发硬焦煤价格较上周分别上涨2美元,折合人民币价格上涨约14.7元,涨幅较上周大幅收窄;而前期涨幅较小的中挥发硬焦煤价格本周上涨9美元,折合人民币价格上涨约66.3元。本周,蒙古炼焦煤通关仍然处于受限状态,据了解,日均通关车数约为500车左右。在下游用户采购需求增加,国内部分地区炼焦煤价格再度回升的情况下,本周甘其毛都口岸蒙古焦煤价格也出现小幅上涨。

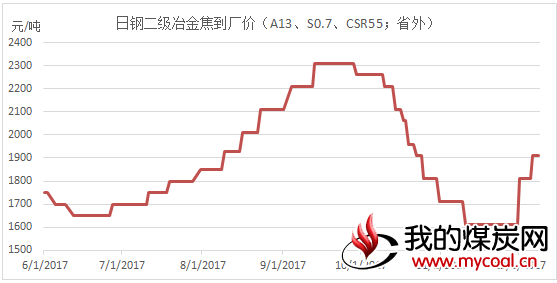

(四) 下游行业情况:本周,焦炭价格实现第三轮上调,代表性焦企和钢企普遍上调焦炭价格

100元,此轮上涨以来累计上调300元。

焦化企业产能利用率整体继续走低。由于部分地区焦企限产力度加大,本周全国样本焦化企业焦炭产能利用率整体将至66.82%,较上周下降1.15个百分点。但是,焦化产能占比较大的华北和华东地区焦化产能利用率整体出现小幅回升。

焦企厂内库存继续回落。由于焦炭价格快速上涨,下游钢厂和贸易商采购积极性提升,焦化企业加快清库力度,焦化企业场内库存继续回落。本周样本焦企厂内库存将至34.58万吨,较上周减少14.16万吨

(五) 炼焦煤库存情况:钢企、焦企原料炼焦煤库存双双回升。

因为采购力度加大,本周样本焦企和样本钢企原料炼焦煤库存双双回升。其中,样本焦企炼焦煤库存689万吨,较上周增加12万吨,样本钢企炼焦煤库存852万吨,较上周增加15.2万吨,钢焦企业炼焦煤库存合计1541万吨,较上周增加27.2万吨。需要注意的是,本周样本钢企炼焦煤库存几乎创下年内新高。钢、较企业回升的炼焦煤库存无疑会给后期炼焦煤价格走势带来较大不确定性。

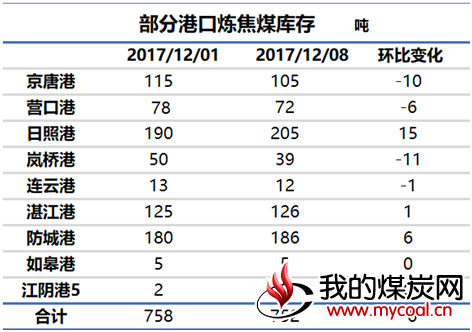

煤炭江湖调研本周9港炼焦煤总库存752万吨,较上周减少6万吨。其中,京唐港、营口港、岚桥港和连云港库存较上周分别减少10万吨、6万吨、11万吨和1万吨;日照港库存较上周增加15万吨,防城港和湛江港分别增加6万吨和1万吨。