进入11月之后,随着 煤炭“保供应、稳价格”政策的推进,贸易商的煤炭库存逐步得到消化,对煤价的冲击趋于弱化,加之煤电长协谈判落地、冬季煤炭消费旺季等因素显现,供需双方心态趋于理性。同时,受多项政策影响,下游消费企业扩大库存的需求并未明显释放,与过去相比更加注重采购与耗煤的动态平衡,这也促使煤市运行更趋平稳。寒冬到来,民用电负荷增加;北方限产导致南方地区工业用煤量上升,电厂耗煤数量增加,存煤可用天数下降,采购和拉运积极性大幅提高,尤其华东电厂拉运量开始出现增加,市场煤交易开始活跃起来。11月下旬开始,沿海煤炭阶段性抢运再次拉开序幕,环渤海港口煤炭运输更加繁忙。

11月份数据盘整

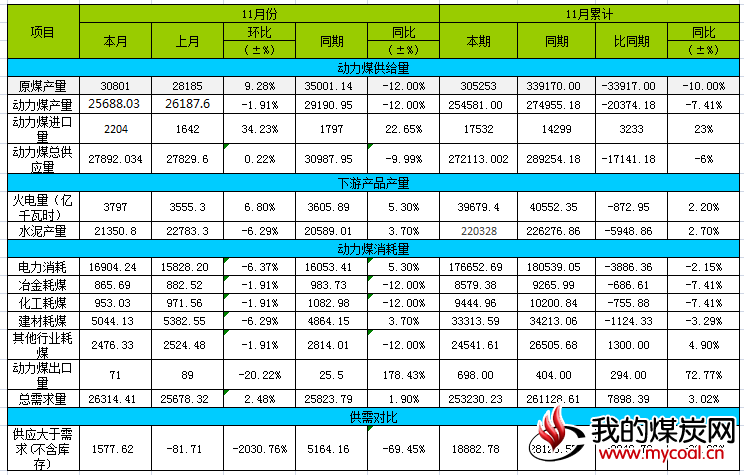

表1 供需平衡表

11月份原煤产量30801万吨,其中动力煤产量约为25688.03万吨。截止到2017年10月底,累计生产原煤近30.5亿吨。

二、 12月份市场分析

总述:

月初,大同、朔州、忻州等地区动力煤车板价格均下跌15元/吨左右。陕西榆林地区本周煤价普遍下调10-30元/吨。内蒙古地区动力煤普遍下跌10元左右。中旬时,山西大同部分矿下跌20元/吨左右。神府地区部分煤矿煤价上涨10元/吨,榆林地区煤价上涨30元/吨。月末,山西部分地区5-10元涨幅。内蒙古南部部分煤矿煤价涨幅10-20元/吨不等。其他地区暂时平稳。

进入12月之后,天气渐渐转凉,全国范围内绝大多数地区空调降温用电负荷基本消失,发电用煤需求随之走低。近期,国内大型煤企陆续下调煤价,加上诸多增加供给、抑制需求的因素叠加,短时间内煤炭市场炒作得到抑制,从而引导煤炭价格平稳回落。虽然近日下游负荷有所下降,需求支撑略显不足,上游产地暂无大的变化,市场以稳为主,但考虑到近期电厂补库需求仍会较为旺盛,再加上供暖企业备煤需求的存在,动力煤采购需求暂时难以快速减少。

港口库存及部分电厂情况

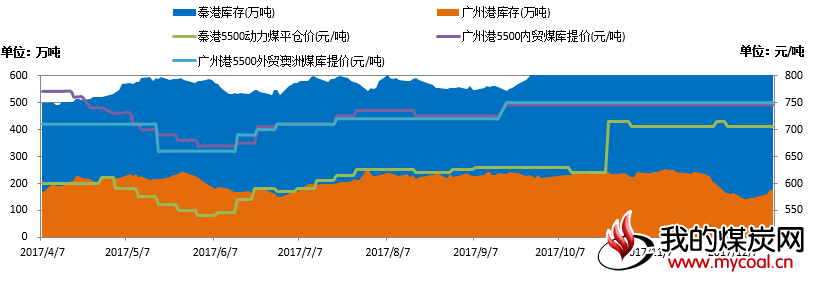

图1:2017年4月-2017年12月秦皇岛港、广州港动力煤库存及价格

表2:六大部分电厂库存

电厂库存方面:

在刚性采购影响下,整体库存维持平稳。截至12月29日,长江主要港口合计库存为352万吨,环比上周持平;数据显示,5000大卡即期指数为663.4元/吨,环比上涨1元/吨。5500大卡即期指数为754元/吨,环比上涨0.7元/吨。华南地区的广州港,截至11月30日,港口库存233.66万吨,环比减少3.36万吨,库存继续减少。港口场地价山西煤、山西煤价格保持平稳,华南地区煤价整体保持平稳。随着日耗水平的提升,中小电厂和终端刚性采购积极性明显提高。

海运费情况

表3:12月海运费情况

图2:中国沿海煤炭煤炭运价指数

综述

本月国内航线方面,截止12月28日,中国沿海煤炭运价指数为1278.32点,较上月上涨246.96点。

分析

本月非煤货种运输需求依旧旺盛,部分船东转向粮食、砂石等货源,加之北方港口压港持续,运力有所分流且周转受阻,煤炭市场船舶运力仍暂表现供小于求状态,支撑运价持续上涨。船货双方给价存在差距,货主对高运价接受能力有限,实际成交一般,主流行情整体继续小幅上涨。随着煤炭供应逐渐恢复,后续煤炭运价或将保持高位震荡。

1月份市场预测

当前动力煤供需仍然偏紧,这种偏紧的格局短期内不会缓解。在去产能和环保安检的持续推动下,动力煤不会出现太大的跌幅。2018年动力煤价格应会维持高位震荡,但要警惕出现政策性,周期性调整。