从有效供应看,煤炭供给侧改革实施以来,去产能的执行效果显著,近两年均是提前超额完成目标任务,其中今年是到10月份已经超额完成1.5亿吨的全年任务。在环保和安检常态化、趋严化的背景下,在稳供应,确保价格合理回归的政策诉求上,无效落后产能逐步退出,一批新增先进优势产能置换出来,2018年煤炭市场的整体供应水平将会提升。但目前煤炭市场仍然受到运输瓶颈的制约,以下水煤为例,从产地到港口的铁路运力、从港口到终端用户的航运能力仍然是制约着产量形成有效供应的关键因子之一,2018年运力预期仍是一个偏紧预期。

从进口煤市场看,2017年煤炭进口量大幅增加,引发限进政策持续升级,随后近期有所放松,但不改2018年进口政策继续严格的预期,有机构预测进口量预计下降3000万吨,这些因素也将制约着煤炭市场有效供应量,抑制煤价大幅走低。

为缓解年前国内燃煤供应紧张,从现在开始截止2018年2月15日,在这段时间内暂时取消进口商品煤从严监管措施,2018年2月16日起恢复进口商品煤从严监管措施。在此阶段进口的商品煤,必须要符合“仅供生活发电供电使用”(附企业申明),不作其他用途。品质指标和环保指标在合格的情况下安排放行。

从需求端看,2018年动力煤的需求平稳或者小幅回落。主要体现在火电耗煤上,工业用电弹性不足,预期会有小幅回落;居民用电弹性大且季节性明显,有机构预测极端天气2018年降有所缓和,整体需求同比增幅放缓;主要的替代能源水电,经过2017年的小年之后,按照历史规律2018年将迎来水电大年,发电量同比会有回升,对火电替代效应增强;而其他耗煤行业,如水泥和合成氨等受环保政策影响,总体需求增量空间有限。

从政策层面看,2018年煤炭产能上逐步宽松,产量有大幅增加的潜力,但会受到进口和运力的影响,叠加环保和安检,有效供应上不会大幅波动。需求上水电预期增加,火电平稳运行情况下,其他耗煤行业增量有限,整体需求平稳或小幅回落,煤炭价格预期1月份开始高位回落后持续,然后脉冲式上扬,重心较之2017年会下移。

从煤炭价格看,煤价波动幅度也将减弱,原因在于2018年新实施的煤炭库存制度,其初衷就是平抑煤炭价格,降低煤炭波动幅度,短期内会触发一部分终端用户集中补库以达到要求,中长期来看一旦执行到位,促使煤价窄幅平稳波动。

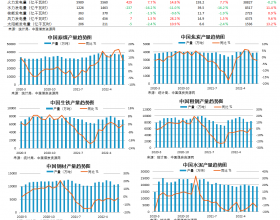

据生意社调查数据显示,10月1日国内市场动力煤市场均价(港口平仓价)为702.8元/吨,12月29日动力煤国内市场均价为694元/吨,价格整体下跌1.25%。但四季度动力煤市场均价又可分为两部分,10月1日至11月23日动力煤价格整体下行,下行幅度达5.24%,11月24日动力煤国内市场均价666.6元/吨上涨至12月29日694元/吨,价格上涨4.11%,动力煤市场价格开始上扬。(中国(太原)煤炭交易中心据期货日报网相关消息改编整理)