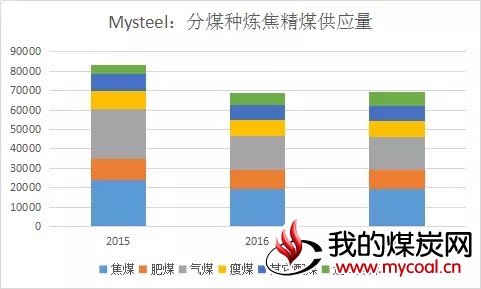

一、焦煤产销分析

2017年1-11月,全国原煤产量31.36亿吨,同比下降2.7%;2017年1-11月全国焦炭产量约3.98亿吨,同比下降10.9%;2017年1-11月全国生铁产量6.56亿吨,同比下降3.5%;从数据上看,2017年相比2016年产量上基本持平,焦炭、生铁因环保检查力度历年来最大,尤其焦炭产量下降明显,煤炭供需程较为平衡状态。

二、2017价格分析

价格方面,2017年整体呈现震荡走强趋势,今年生产上“276”政策虽有放开,但炼焦煤产量基本与2016年持平,供应基本保持平衡状态。需求方面下游焦炭价格在7月和11月爆发了两波大幅上涨,炼焦煤需求随焦企利润上升而转好,焦煤价格也随需求转好而上涨,在10月初,下游焦企限产增多且焦价开始下跌,需求转弱焦煤支撑不在价格下跌;11月初由于焦企限产力度增大,焦炭供应呈现偏紧态势,焦炭价格由弱转强,焦煤需求转好。

三、煤矿开工库存分析

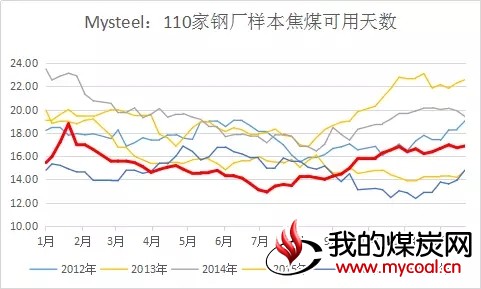

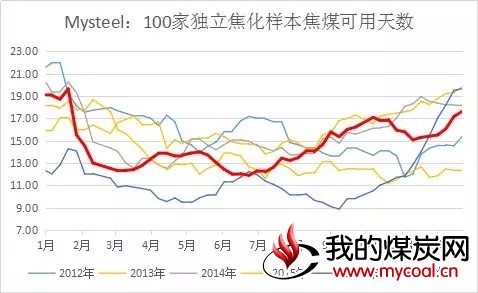

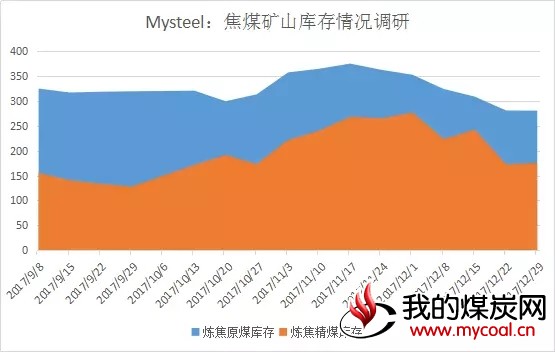

2017年中国焦煤矿山销售基本无压力,全年煤矿库存大致维持相对低位水平,不同品种之间销售情况也有分化,其中优质主焦煤供应相对偏紧,其价格也相对坚挺。截止2017年12月29日,Mysteel统计全国40家焦煤矿山企业精煤库存175.62万吨,原煤库存280.79万吨,进入冬季以来下游补库积极,煤矿库存有逐步下降趋势。

四、进口分析

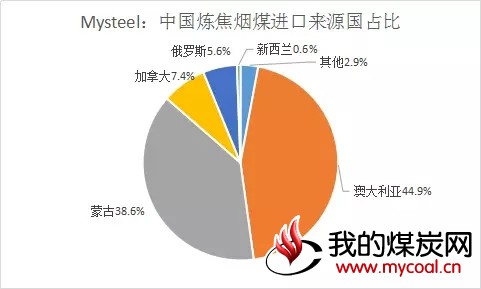

今年进口焦煤数据如下,截止11月份,我国累计进口炼焦煤6333万吨,去年同期5344万吨,同比增长18.7%。1-11月累计进口金额848993.7万美元,同比增长118.4%。进口量中以澳大利亚与蒙古为主,其中两者占比高达81.9%。

回顾2017年的进口政策,政策方面,5月12日发改委颁布《关于做好2017年钢铁煤炭行业化解过剩产能实现脱困发展工作的意见》,要求“严控劣质煤生产流通和进口使用”,“认真落实《商品煤质量管理暂行办法》,严格进口检验标准和程序,规范煤炭进口岸管理”。2017年年7月开始的禁止省级政府批准的二类口岸经营煤炭进口业务,超过12个港口煤炭进口业务被禁止,多个港口受政策限制,清关条件更加严格。国家为缓解燃煤紧缺的局面,从现在开始到2018年2月15日,在这段时间内暂时取消进口商品煤从严监管措施,2018年2月16日起恢复进口商品煤从严监管措施。在此阶段进口的商品煤,必须要符合“仅供生活发电供电使用”,不作其他用途。港口方面,自2017年8月15日起,唐山港全面停止接收煤炭汽车集港运输;2017年9月30日起,唐山港全面停止煤炭汽车疏港运输。山东港口禁止俄罗斯所有煤种靠港,浙江福建广东广西等华南港口在下半年几乎不允许船只靠港。

截止11月我国进口焦煤已超6000万吨,预计2017年进口焦煤或超7000万吨,而2016年全年进口焦煤5930万吨,我国煤炭行业去产能红利转移到进口煤身上。结合上文有条件有时间限制的放开进口煤来看,预计2018年进口煤政策或趋紧。

五、2018年预测

在供给侧改革煤炭去产能背景之下,煤矿企业的利润一直处于较高水平,煤炭供应一方面会受到政策的限制,一方面则会受到利益的驱使,预计2018年焦煤供应或依然维持2017年水平。价格方面,受主流大矿长协合同制约,整体市场价格预计仍将维持高位震荡,区域以及结构上的价格将受到下游焦炭是的波动而波动。需求方面受环保政策等影响预计2018年会稍有回落,焦煤供应整体会相对宽松,但结构上的紧缺依然存在,优质焦煤议价能力提升,品种间价差有可能继续扩大。

来源:钢联资讯