本周全国大范围降雪,温度再次下降,电厂日耗维持高位,拉运积极,港口现货价格继续延续上涨态势。

库存方面:截止1月8日,秦皇岛库存653万吨,黄骅港库存为210万吨,曹妃甸港库存为181.1万吨。环渤海港口调入量、调出量与上周相比基本稳定。具体各港口情况详见下表:

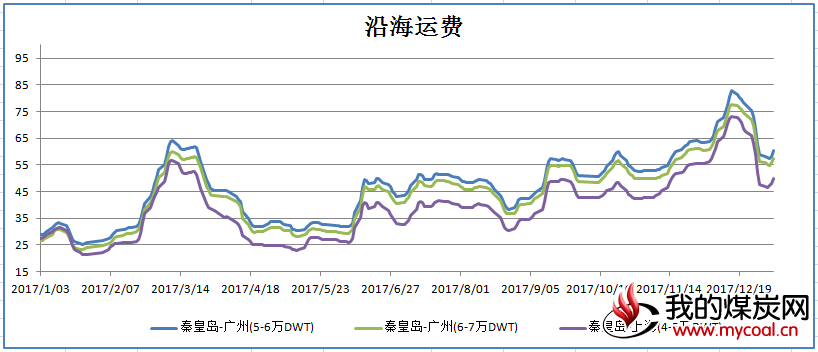

沿海运费:本周随着温度下降,居民用电提升,耗煤水平不断增加,下游采购积极性较高,补库进度持续加快,用船需求明显增加。在下游需求较高的推动下,市场看涨情绪较高,本周沿海运费止跌维稳,在后期煤市的火热带动下,沿海运费仍有上涨空间。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为617元/吨,环比上涨3元/吨,5000大卡动力煤598元/吨,环比上涨1元/吨,4500大卡动力煤价格532元/吨,环比上涨5元/吨。本期(1月3日)环渤海动力煤价格指数报收于578元/吨,环比上涨1元/吨。

本周,沿海煤市仍较活跃,下游采购积极,港口现货价继续上涨。目前,环渤海港口蒙煤5000大卡成交价为645元/吨左右,蒙煤5500大卡成交价为715元/吨。

到港指导价:本周鄂尔多斯地区整体价格较为稳定,港口现货价格又有上涨,发运仍有可观的利润空间。经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在650元/吨左右。

整体来看,受大雪影响,本周鄂尔多斯地区销量基本稳定,拉运较为困难,价格以稳为主。环渤海港口库存继续下跌,成交稳定,现货价仍小幅上涨。受全国温度再次下降,火电负荷不断增加,沿海六大电厂库存始终维持低位,补库积极性较高。大雪过后,生产,发运均受到限制,电厂补库需求仍维持强劲,沿海港口煤价仍有小幅上涨空间。