动力煤方面:临近春节,铁路运力将逐渐向客运倾斜,煤炭运输供给形势依然严峻。央视也在新闻中提及煤炭运力缺口情况。海运方面,本周环渤海地区天气转好,作业恢复正常,运力紧张情况有所缓解。大型煤企联合降价,电厂采购情绪有所降温,租船意愿下降,海运价格本周大幅下行。

进入一月份以来,进口煤通关加速。浙江、福建前期堆积在港口的进口煤库存陆续通关,港口库存大幅下降;华南地区,进口煤船舶集中抵达,广州、东莞等沿海码头煤炭库存上升明显。

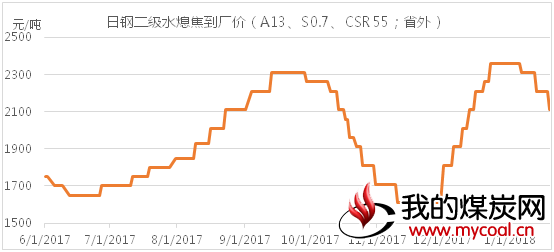

炼焦煤方面:本周焦炭现货价格仍在走弱,日照钢铁自19日0时起再度下调焦炭采购价100元,目前其强二级焦到厂含税价2110元/吨,本轮累计下调250元/吨。虽然焦炭市场价格继续回落,但由于临近春节,再加上降雪随时都可能导致公路运输受阻,在焦化产能利用率整体稳中有升的情况下,钢、焦企业原料煤采购力度整体尚可。与此同时,随着春节日益临近,少数中小煤矿陆续开始停产检修,导致部分地区原煤供应有所偏紧,从而也对精煤价格形成一定支撑,本周国内炼焦煤价格整体持稳。

一、动力煤:

(一)库存方面:

1、从“煤炭江湖”中国主流煤炭港口库存看本期合计4934万吨,较上期(5016万吨)下降82万吨。

(1)环渤海主要港口:本期库存总量比上期小幅上升11万吨。其中,京唐港371万吨(-1.6%)、黄骅港202万吨(-5.2%)、秦皇岛700万吨(4.2%)、国投曹妃甸212万吨(1.4%)。

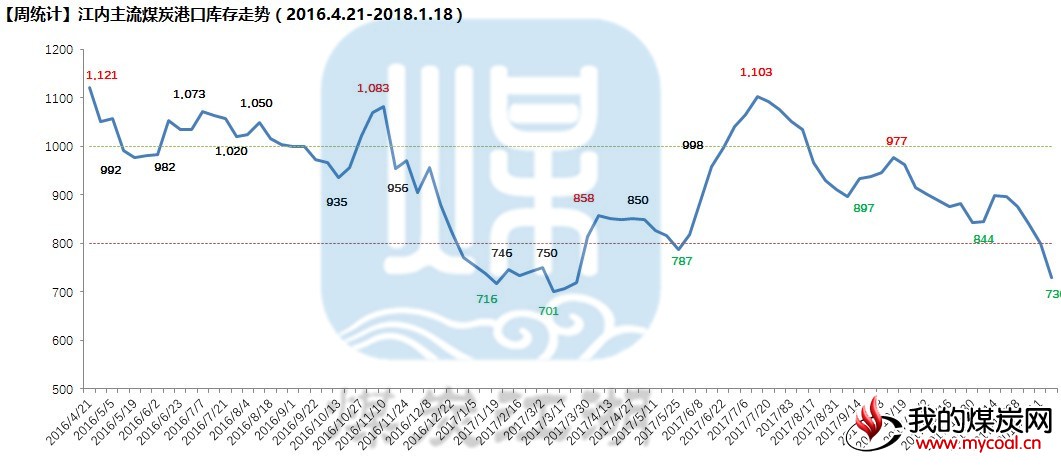

(2)江内主要港口:本期库存量730万吨,较上周(800万吨)下降70万吨,连续第6周下降,接近去年同期库存低点。长江内主要煤炭港口市场需求旺盛,部分港口货源紧缺。

(3)华南地区各港口库存上升11万吨。北方地区各港口库存比上期上升4万吨。华东地区港口库存较上周下降38万吨,进口煤持续通关,库存高位回落。

详细信息见以下图表。

2、五大煤企环渤海港存情况:五大煤企港存在环渤海四港所占比例为39.37%,所占比略有下调。本周环渤海四港总库存大幅度上涨,涨幅100万吨左右。(四港为秦皇岛港、国投曹妃甸、黄骅神华港、国投京唐)

(1)秦皇岛港:五大煤企合计占总库存比例28%。分别是,同煤6%、神华4%、伊泰8%、中煤10%。

(2)国投曹妃甸港:五大煤企合计占总库存比例26%。分别是,同煤11%、伊泰3%、中煤8% 、神华3%、满世1%。

(3)神华黄骅港:五大煤企合计占总库存比例为93%。其中,神华90%、伊泰3%

(4)国投京唐港:五大煤企合计占总库存比例40%。分别是,满世3%、同煤14%、伊泰14%、中煤9%。

(二)价格方面:

1、产地区域:

山西:本周大同、朔州地区价格稳中有涨,价格上涨10-20元/吨左右。因停产要求,产能较小,后期价格仍有上涨趋势。

陕西: 本周榆林地区价格仍然呈上涨趋势,神木本周上调价格15元/吨左右。府谷因质量原因,涨跌互现。榆阳本周前期价格持稳,周末榆阳各大矿纷纷上调价格15-20元/吨左右。

内蒙古:本周内蒙古地区高卡煤种价格上涨5-10元/吨,下游需求旺盛导致坑口价格上涨,低卡稳中有降,上下浮动在5元/吨左右。

2、环渤海区域:本周环渤海价格大涨,5500卡价格730-740元/吨,涨20元/吨;有的港口价格已达到735-745元/吨;5000卡价格655-665元/吨,涨10元/吨。市场煤仍然紧俏,港口成交量较前期有所减少。

3、江内区域:本周江内报价大涨,5500卡均价840-850元/吨;5000卡均价755-765元/吨;个别港口价格偏高5-10元/吨。多数港口货源紧缺,货到即被提走。市场成交活跃。

4、华南区域:本周华南地区价格以稳为主,部分品种价格有小幅下调,市场成交不温不火。近期广州及周边港口将有较多进口煤到港卸货。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为84.65美金,澳煤5500(23%灰)FOB平均价格为82.5美金。与上周相比均有2美金的涨幅。印尼煤3800NARFOB平均价格49.1美金;4700NARFOB平均价格69.42美金。去年同期,澳煤5500FOB平均价格为63.54美金;澳煤6300FOB平均价格为81.88美金。

近日,有消息称进口煤炭限制性措施的取消政策将在2月15日到期。对此传言,1月18日国家发改委相关人士表示,“有这个传言,但截止到今天我还没有得到关于此事的确切消息。”

国内电厂2月份招标基本结束,但市场上货盘仍然较多。印尼低卡煤前期涨幅较大,下游高价接货意愿减弱,还盘价格略降,成交仍然维持小船型FOB49美金左右。

(三)电厂运营方面

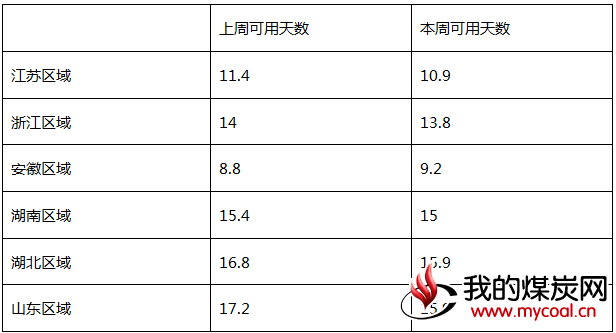

1、六大电运营分析:本周,沿海六大电厂平均库存为1037万吨,平均日耗为73.74万吨,平均可用天数14.1天,与上周相比变化不大。去年同期,沿海六大电厂平均库存为993.86万吨,平均日耗为85.5万吨,平均可用天数11.63天。

目前电厂的库存日常消耗没有大问题,基本都是长协的货,部分小电厂的需求比较着急,而市场煤现货又不足,所以市场煤的价格暂时还是比较坚挺的。

根据中央气象台预报,20日后冷空气将再度来袭,支撑电厂日耗继续保持高位,春节前电厂仍存一定的补库需求,尤其是像浙电这样平均存煤可用天数目前只有8天的电厂补库压力仍相对较大。

2、煤炭江湖跟踪的电厂可用天数:

二、无烟煤

本周国内无烟煤市场大范围普涨,以无烟块煤为主,从主流煤企到地方小矿均涨势可观。河北邯郸主流煤企小块煤涨20元/吨,各矿挂牌价执行1050-1220元/吨;山西晋城主流煤企继续上调无烟块煤出厂价格,车板价涨80元/吨,高价至1240元/吨,公路价最高执行1300元/吨。西北地区主流煤企普涨无烟精末煤50元/吨,优质无烟煤当前持续紧缺,供不应求现象突出。下游用户春节之前维持一定库存,现阶段备货较为积极;加上低温天气促进,北方地区块煤消耗较大,煤矿提涨积极性较高。运输方面,近期公路运费涨价,铁路运输紧张,用户补库受到影响。月初连续上涨,供应端报价高位,后期虽有上涨基础,但涨幅空间有限。

三、炼焦煤

1、产地市场情况

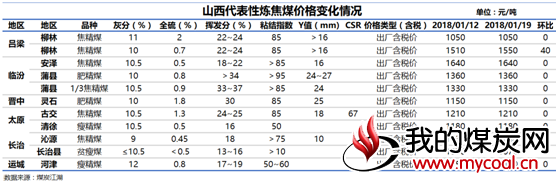

本周,焦炭市场价格继续回落,部分钢、焦企业原料采购积极性有所减弱,但是,临近春节,再加上降雪随时都可能导致公路运输受阻,在焦化产能利用率整体稳中有升的情况下,钢、焦企业原料煤采购力度整体尚可。与此同时,随着春节日益临近,少数中小煤矿陆续开始停产检修,导致部分地区原煤供应有所偏紧,从而也对精煤价格形成一定支撑。最终,本周山西多数样本炼焦煤价格保持了基本平稳。受部分钢厂柳林低硫主焦采购招标价格上涨影响,柳林低硫主焦市场价格较上周上涨40元。

在山西炼焦煤价格保持基本平稳的情况下,本周河北、山东、安徽、河南等其他主产区炼焦煤价格同样整体继续保持基本平稳。

2、运输情况

油价上调,但本周山西炼焦煤汽运价格整体保持平稳。

上周六(1月13日)0时起,国内汽、柴油零售价格迎来年内首次上调,其中汽油上调180元/吨,柴油上调175元/吨,折合升价92#汽油上调0.14元、0#柴油上调0.15元。对于长途运煤车辆而言,平均每行驶一千公里,燃油费用大约增加50元左右,吨煤燃油成本上涨1.3元左右 。

虽然近期油价上涨导致汽运成本增加,但是,由于焦炭价格持续走弱,炼焦煤价格短期持稳,下游钢、焦企业整体拉运力度保持基本平稳,汽运燃料成本的上涨暂时并未传导出去,本周山西炼焦煤外运代表性线路汽运费整体保持基本平稳。

3、进口煤市场情况

本周澳洲进口低挥发主焦价格高位回落,蒙古进口炼焦煤价格继续小幅上涨。

本周,由于国内焦炭价格继续回落,各主产区炼焦煤价格整体趋稳,贸易商和下游用户对进口焦煤的询盘继续减少,在持稳运行将近20天之后,低挥发海运进口炼焦煤价格终于出现了回落。从普氏进口炼焦煤价格指数来看,本周,低挥发硬焦煤价格与上周相比,均下降9美元,折合人民币含税港口场地提货价下降约88元;由于前期涨幅较小,本周中挥发硬焦煤和半软焦煤价格较上周分别上涨0.25美元和2.5,由于本周人民币升值,前者折合人民币含税港口场地提货价下降15元左右,后者小幅上涨6.7元。

本周,甘其毛都口岸的问题仍未得到解决,每日入关车辆仍然很少。因资源减少,甘其毛都口岸蒙古焦煤库提价继续小幅20元左右。值得注意的是,乌拉特地方政府已经在积极协调相关事宜,预计不久口岸通关就将逐步恢复正常。

4、下游行业情况

日钢焦炭采购价格第三轮再降100元,旭阳暂未接受第三轮降价。

日照钢铁自19日0时起再度下调焦炭采购价100元,目前其强二级焦到厂含税价2110元/吨,本轮累计下调250元/吨。截至到19日,旭阳尚未接受第三轮降价,目前旭阳准一级焦出厂含税价2150元/吨。

焦化企业产能利用率继续回升,厂内库存继续增加。

虽然焦炭现货价格仍在走弱,但由于焦企仍有盈利,本周焦炭产能利用率整体较上周继续小幅回升。本周,全国样本焦企平均产能利用率为77.64%,较上周提高1.26个百分点。其中,华北、西北地区产能利用率回升较为明显,华东、华中有所下降。

在焦炭产能利用率继续回升的情况下,因为钢材、焦炭价格双双仍在回调,贸易商和下游钢企焦炭采购力度整体偏弱,本周焦化企业厂内焦炭库存继续积累。本周,样本焦化企业厂内焦炭库存合计77.3万吨,较上周增加约11万吨。

5、炼焦煤库存情况

样本钢企焦化厂炼焦煤库存继续小幅下降,独立焦化厂炼焦煤库存明显增加。

本周,样本钢企焦化厂和样本独立焦化厂炼焦煤库存总量1659万吨,与上周相比增加50万吨。其中,钢企焦化厂库存减少11万吨,独立焦企库存增加61万吨。经过上周减少之后,本周天气晴好,公路运输通畅,这是焦企炼焦煤库存增加的主要原因。

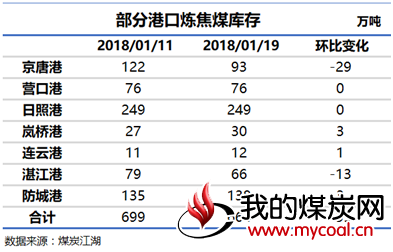

港口炼焦煤库存继续回落。

受焦炭价格继续下跌影响,港口贸易商积极出货,加之大部分地区天气晴好便于拉运,港口炼焦煤库存继续回落。本周,煤炭江湖调研7港炼焦煤总库存664万吨,较上周减少35万吨。其中,营口港和日照港库存与上周持平,京唐港和湛江港分别减少29万吨和13万吨,岚桥港、连云港和防城港分别增加3万吨、1万吨和3万吨。