2016年开始的供给侧改革尤其是煤炭产业去库存、去产能及调结构打破了煤炭市场固有的生产、消费格局,其本质是一个包含煤炭产能布局、供需结构、运输结构等全环节的的煤炭产业再平衡过程。

2017年由于党中央、国务院高度重视,地方政府通过安全检查、环保执法等多种手段发力,去产能进展一直超出市场预期。

2018年1月22日,国家发改委政策研究室主任兼新闻发言人严鹏程在新闻发布会上介绍,2017年我国煤炭钢铁煤电行业均超额完成去产能目标,目前,正在进行验收核查的收尾工作。

近期,多地召开能源工作会议和煤炭工作会议,确定2018年煤炭去产能年度任务目标。从国家发改委近期发布的数据来看,2017年去产能工作均已超额完成,取得积极的进展和成效,2018年各省去产能力度将继续加大。

证券日报消息,近期已有多个省份公布了2018年计划去产能的目标,从数据来看,有的省份与2017年相比去产能目标略有增多。2018年将是成果巩固期,防止产能反弹的同时,提高供给质量成为重中之重。此外,伴随高盈利延续和资产及债务处置的加速,今年去杠杆的力度有望超过去年。

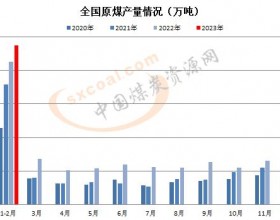

进入2018年,山西证券最新年度策略报告指出,2017年全国原煤总产量34.45亿吨,同比增长3.2%。我们认为,除10月份受十九大期间安检影响较大外,剩余11个月份的煤炭产量(合计为31.90亿吨)代表着2017年在产有效产能的真实利用率水平,经计算为89%。

根据推算,2018-2020年的煤炭产能分别为40.6、41.8、42.8亿吨/年,那么按照89%的有效产能利用率,预计2018-2020年的煤炭产量将分别达到36.1、37.2、38.1亿吨,同比增速分别达到4.8%、3.0%、2.4%。

测算2018年煤炭总产量为36.13亿吨,总供给量约为38.23亿吨,增速1.76%;总消耗量约为38.20亿吨,同比0.16%,供需差额为0.03亿吨,也就是说煤炭总的供需关系紧平衡状态将获得缓解。认为2018年煤炭总体供需关系基本平衡,但分煤种方面动力煤可能偏宽松,而炼焦煤继续偏紧。

针对2018年煤炭市场行情看,中泰证券最新研报则指出,通过供需关系分析,我们认为2018年煤炭行业供需格局仍然较为紧张,价格中枢较难回落。

判断2018年煤炭消费量增速约2%,根据测算2017年煤炭消费总量约39.5亿吨,即2018年新增需求量约0.8亿吨。

从供给角度来看,主体是自产煤,补充是进口煤。受制于行业固定资产投资不足,2018年国内新增产量较为有限,预计相对2017年(约34.5亿吨)同比增加2%-3%,即新增7000-10000万吨。预计政策对劣质进口煤的管控越来越严,2018年中国煤炭进口量预计2.5亿吨左右,较2017年有所回落但仍在高位。

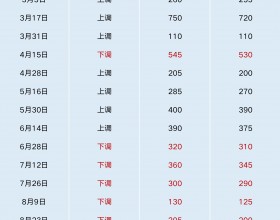

2017年,煤炭行业政策频发,核心围绕去产能、保障供应、稳定价格、加强安全/环保检查、限制煤炭进口等各方面发力,煤价整体虽有下跌但仍维持高位。

针对2018年煤价走势,汾渭能源适时推出“2017年中国动力煤市场分析及2018年预测报告”及“2017年中国炼焦煤市场分析及2018年预测报告”,对2017年影响煤炭行业发展和市场运行的重要政策加以梳理和解读,并对2018年政策如何演变及对煤炭市场会产生什么影响做出分析预测。

线下咨询:销售热线:0351-8214333业务热线:0351-3844955

详情请点击:2017年中国炼焦煤市场分析及2018年预测

2017年中国动力煤市场分析及2018年预测