本期“【煤炭江湖数据】中国煤炭港口库存统计与数据分析”合计5186万吨,较上期2月8日(4589万吨)上涨597万吨。

环渤海港口:本期库存总量与上期基本持平。其中,京唐港364万吨(升0.0%)、黄骅港208万吨(降6.3%)、秦皇岛620万吨(降1.6%)、国投曹妃甸235万吨(升11.9%)。节后,六大电力集团日耗持续低位运行,采购需求降温;港口市场成交清淡,观望浓厚。

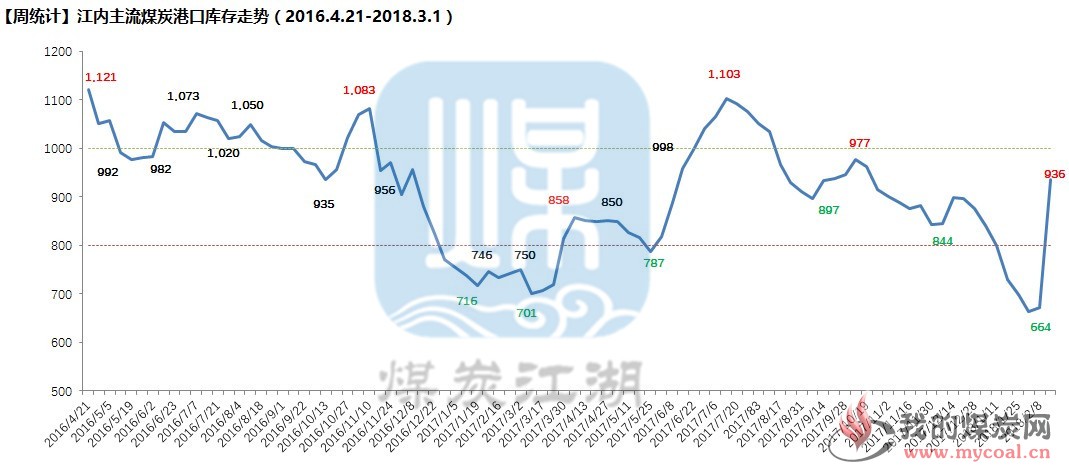

江内港口:本期库存量936万吨,较上期(672万吨)上涨264万吨,恢复至去年11月份水平。电厂日耗普遍很低,采购意愿较弱。加之生产企业停工放假,煤炭消耗极低,港上采购拉煤很少,江内港口库存普遍高企。

华东港口:本期库存较上期上升95万吨。浙江地区,进口煤2月份集中到港,下游煤炭需求转弱,港口库存上升较快。山东地区,春节期间火车集港量大幅下降,装船情况正常,港口库存出现一定幅度下降。

华南港口:本期库存较上期大涨253万吨,海昌、神华高栏、新沙、珠电等码头库存涨幅较大。近一个月,进口煤集中到达华南港口。不少工厂仍然处于停工状态,煤炭消耗很少,采购需求弱,短时间供需失衡推高区域港存。

北方各港口库存较上期下降17万吨。