长江口地区最新主流成交价格情况:山西煤5000K0.8S主流成交价在650-655元/吨(↓50),山西煤5500K0.8S主流成交价为725-730元/吨(↓60);蒙煤5000K主流成交价在650-655元/吨(↓50),5500K主流成交价为725-730元/吨(↓60);进口俄罗斯煤5000K0.2S主流成交价在650-655元/吨(↓50),5500K0.2S主流成交价在725-730元/吨(↓60)。

长江口方面,下游在高库存以及价格下行趋势较为明确的背景下,采购询盘冷淡,港口出货情况较少,库存继续小幅走高。截至3月9日,长江口区域主要港口合计库存为365万吨,环比上周增加25万吨。

表 3:长江口及北方主要港口煤炭库存情况(万吨)

| 港口 | 上期库存 | 本期库存 | 环比增减 | 港口 | 上期库存 | 本期库存 | 环比增减 |

| 如皋港 | 79 | 80 | ↑1 | 秦皇岛 | 644 | 656 | ↑12 |

| 长宏2号 | 49 | 54 | ↑5 | 曹妃甸 | 239 | 256 | ↑17 |

| 江阴5号 | 12 | 9 | ↓3 | 曹妃甸二期 | 112 | 141 | ↑29 |

| 扬子江 | 83 | 85 | ↑2 | 京唐港老港 | 138 | 144 | ↑6 |

| 太和港 | 62 | 77 | ↑15 | 国投京唐港 | 95 | 126 | ↑31 |

| 镇江东港 | 55 | 60 | ↑5 | 黄骅港 | 209 | 281 | ↑72 |

| 长江口合计 | 340 | 365 | ↑25 | 北方港合计 | 1437 | 1604 | ↑167 |

数据来源:易煤网研究院

江运费方面维持相对平稳,长江口到九江1万吨船运费13元/吨左右,到城陵矶1万吨船运费24元左右,到湖北宜昌1万吨船30-32元/吨左右。

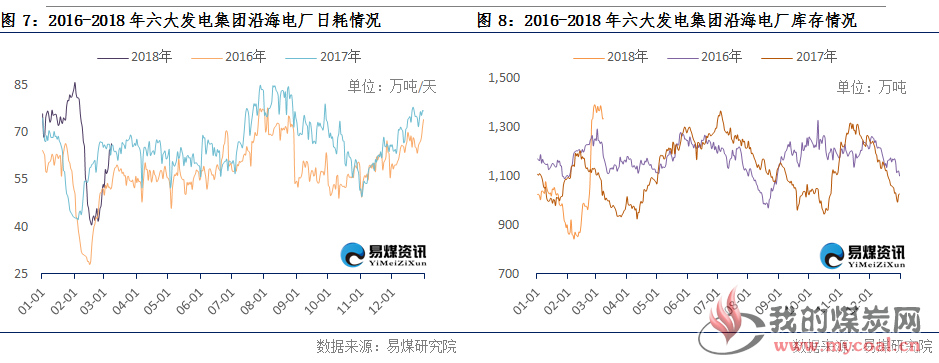

四、电力行业:日耗站回60,库存维持高位 本期随着元宵节后下游工业企业的逐步复产,电厂日耗水平回升明显。截至3月9日,本周六大发电集团沿海电厂合计耗煤426.33万吨,周日均耗煤为60.90万吨/天,环比上周增加13.14万吨/天。

库存方面,随着日耗水平的回升,库存略有回落,但在刚性发运支持夏,并不明显。截至3月9日,沿海六大电厂合计库存为1330.5万吨,环比上周五减少24万吨。采购方面,一方面,沿海市场煤价格加速探底,观望情绪较高;另一方面,在日耗水平未超预期的情况下,还是以长协发运为主。

目前在电厂60万吨/天的日耗水平下,库存回落3.5万吨/天左右,若依然只是保持长协发运,预计到3月下旬,电厂库存将逐步下滑到1100-1200万吨左右,或将再次开始市场煤询价。

因此短期来看,目前电厂依然处于去库存阶段,加上中转地港口库存也处于相对高位的背景下,价格仍将继续走低。但进入下旬后,随着需求的改善,价格跌势将逐步趋缓。