市场总评

动力煤方面:

本周市场成交仍旧低迷,动力煤价格继续下滑。晋陕蒙区域价格持续下跌,环渤海港口存煤量继续攀升。下游电厂日耗有所增加,但是电厂库存仍旧处于高位。除了晋陕蒙与环渤海,华东、华南、华中等地煤价也处下行趋势。

进口煤价连续回落,国际海运费处于高位。本周末进口煤恢复限制等传言增加了市场的不确定性,煤炭江湖将会持续跟踪确认。

炼焦煤方面:

本周,下游钢材、焦炭价格整体走弱,焦企盈利能力下滑,原料炼焦煤采购积极性有所减弱。但是,由于两会期间安全监管和环保监管较为严格,部分煤矿和洗煤厂生产不正常,部分地区炼焦原煤和精煤供应量受到一定影响,山西炼焦煤价格因此得到支撑而继续保持基本平稳。

一、动力煤:

(一) 库存方面:

1、从煤炭江湖“中国主流煤炭港口库存”看本期“合计5722万吨,较上期(5421万吨)上升301万吨,时隔一周后再次大幅上涨。

(1)环渤海港口:本期库存总量较上期上涨207万吨。其中,京唐港529万吨(升20.2%)、黄骅港249万吨(升27.7%)、秦皇岛666万吨(升1.2%)、国投曹妃甸337万吨(升19.9%)。港口调入量稳中有升,大秦线即将检修,铁路加快煤炭发运,蒙冀线万吨大列即将直接抵达环渤海港口。港口调出量变化不大,仍以长协为主,市场煤采购积极较低。

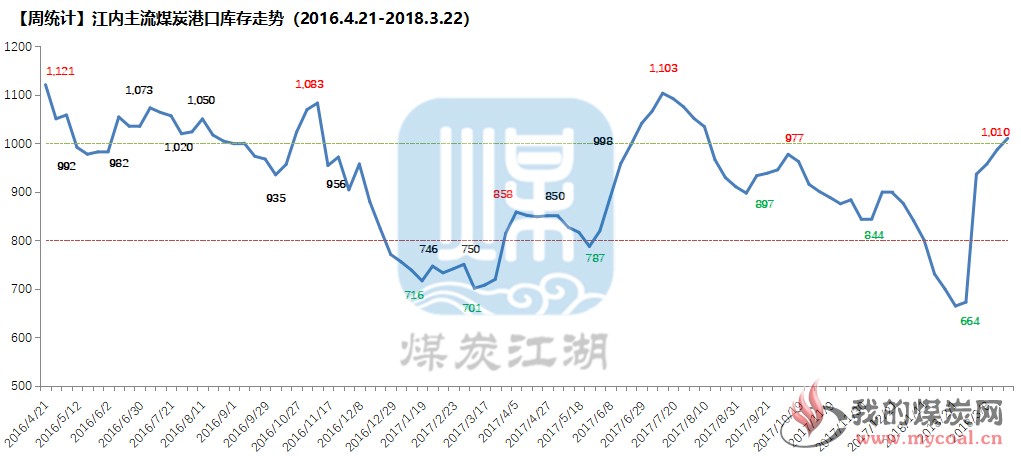

(2)江内港口:本期库存量升至1010万吨,较上期(987万吨)上涨23万吨,连续第五周上涨。库存时隔28周后再次突破1000万吨,已接近去年7、8月份水平。江内煤炭市场热情有小幅波动,询价看货的情况有所增加。

(3)华东港口:本期上涨91万吨。广东新沙、西基、珠海港弘等港口库存普涨;广西防城、钦州港库存也出现不同幅度上涨;国投湄洲湾库存升至90多万吨。进口煤到货持续,周边主流电厂库存偏高,采购积极性较低。

与上期相比,北方各港口库存下降15万吨,华东港口库存下降5万吨。

(二) 价格方面:

1、产地区域:

山西:山西大气污染预警频繁,本周晋北地区价格仍处于下行通道,价格普遍下调10-30元/吨左右,部分露天矿复产,但因贸易商需求减弱,市场情况不佳,各矿库存不敢增多,整体库存相对偏少。水泥化工企业对5500K山西优质煤询盘增加。

陕西:本周榆林地区价格价格持续走跌,神木、府谷地区矿上库存处于低位,但贸易商拉货量少,价格一周下调了15-30元/吨左右,榆阳因受焦煤影响本周价格下调了10-20元/吨左右。

内蒙古:本周内蒙地区价格继续下降,因受市场情绪影响,贸易商采购量继续下滑,内蒙煤价本周下调了10元/吨左右。

2、环渤海区域:本周价格继续下行,降幅明显收窄。本周环渤海四港平均库存为1739万吨。由于春季封航较多,且受制于淡季下游需求不高,调出水平波动较大。整体看,目前环渤海港口在调进量仍高于调出量的背景下,库存继续攀升。

3、华东区域:江内主要港口价格继续下降,降幅较前期大幅减少,短时间企稳迹象明显。5500卡均价710-720元/吨,5000卡均价640-650元/吨,周平均降幅5-15元/吨。部分港口价格与上期持平。市场上看煤询价的情况较前期明显增多。

4、华南区域:江内主要港口价格继续下降,降幅较前期大幅减少,短时间企稳迹象明显。5500卡均价710-720元/吨,5000卡均价640-650元/吨,周平均降幅5-15元/吨。部分港口价格与上期持平。市场上看煤询价的情况较前期明显增多。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为74.14美金。澳煤6300FOB平均价格为93.16美金。印尼煤3800NARFOB平均价格44.06美金;4700NARFOB平均价格66.83美金。近期进口煤价缓慢下降,印尼3800大卡煤小船型FOB价格43到43.5美金左右,国际海运费处于高位。网传进口煤将不允许在二类口岸停靠,但未被证实。

(三) 电厂运营方面

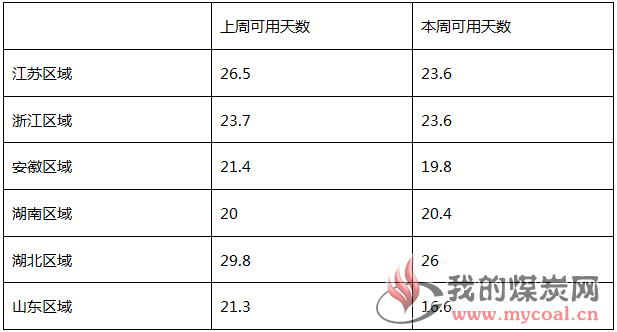

1、 六大电运营分析:本周,沿海六大电厂平均库存为1440万吨,平均日耗为65.9万吨,平均可用天数21.9天。去年同期,电厂库存942.7万吨,日耗66.4万吨,可用天数为14.2天。由于社会库存过高,下游电厂补库情况并未得到明显改善,市场普遍对煤价不看好。加之春季降雨增多,水电开始出力,煤炭采购需求清淡,总体库存偏高,暂无补库需求。

2、煤炭江湖跟踪的电厂可用天数:

无烟煤:

三月以来无烟煤上游资源由于生产环保地方接管,走势相对平稳,但是港口库存相对较少,无烟末煤市场还是供小于求,市场还有需求份额。而晋城周边对于汽车运输的限制将至少延续至本月31日。唐山等地区需求有转好趋势,但部分钢厂仍将限产10-15%左右。综合来看喷吹煤价格暂事平稳。

炼焦煤

1、产地市场情况

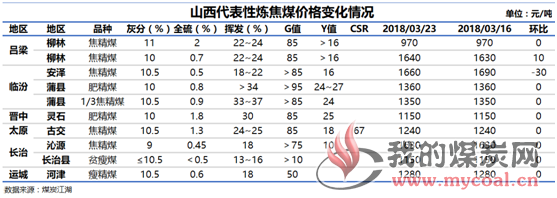

本周山西炼焦煤价格整体继续持稳。

本周,下游钢材、焦炭价格整体走弱,焦企盈利能力下滑,原料炼焦煤采购积极性有所减弱。但是,由于两会期间安全监管和环保监管较为严格,部分煤矿和洗煤厂生产不正常,部分地区炼焦原煤和精煤供应量受到一定影响。

从我们调研了解来看,本周吕梁地区相当一部分煤矿生产尚未完全恢复正常,比如某生产低硫主焦煤的煤矿正常日产是6000吨,目前日产量只有4000吨,年前已经付款的订单要执行到5月份;某生产硫1.2的主焦煤煤矿,2月中旬的1万吨订单到目前为止还未交货。因煤矿生产不正常,部分洗煤厂存在煤源紧张吃不饱的问题,每个洗煤厂外面都停着数量不等的等待装煤的车,有的车甚至是头天晚上到,第二天下午还装不上煤。

因此,虽然下游市场在不断走弱,本周山西炼焦煤价格整体保持了基本平稳,只是个别前期价格上涨过快、价格过高的煤种出现小幅回落。

2、运输情况

本周山西炼焦煤外运汽运费涨跌互现。

因为下游钢材、焦炭价格持续走弱,部分贸易商和下游用户炼焦煤采购积极性有所减弱,本周山西至各主要中转港口的炼焦煤汽运费多数出现不同程度回落。但是,由于部分地区煤矿生产尚未完全恢复正常,坑口炼焦煤供应暂时仍显偏紧,部分地区车等煤时间较长,这导致这些线路汽运费出现不同程度上涨。

3、进口煤市场情况

澳洲进口炼焦煤价格明显走弱。

由于下游钢材、焦炭价格快速下跌,短期市场悲观情绪蔓延,焦化企业和贸易商对进口炼焦煤的采购积极性有所减弱,导致海运进口炼焦煤价格明显回落。本周五,普氏中国北方港峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤到岸价分别报209美元/吨、208美元/吨、199美元/吨和130.5美元/吨,较上周同期分别下降15.5美元、15美元、11.5美元和5美元,折合人民币港口库提价分别约1577元/吨、1570元/吨、1503元/吨和996元/吨,较上周同期分别下降116.5元、112.8元、86.8元和38.1元。

甘其毛都口岸通关车数稳中有升,蒙古进口炼焦煤价格暂时保持平稳。

据煤炭江湖了解,本周甘其毛都口岸通关车数稳中有升,17日至23日,日均通关车数约642辆,较上周增加约60辆左右。因为,国内主产区炼焦煤价格整体继续保持基本平稳,短期蒙古进口煤数量的增加尚未对其价格造成明显压力。本周,甘其毛都口岸蒙古进口炼焦煤价格暂时继续保持平稳。

4、下游行业情况

焦化企业产能利用率继续小幅回落。

由于焦炭价格下调压力加大,下游钢厂和贸易商焦炭采购力度减弱,本周焦化企业产能利用率整体继续小幅回落。数据显示,本周样本焦化企业总体产能利用率约为74.7%,较上周下滑0.7个百分点。

各环节焦炭库存整体回升。

虽然焦化企业产能利用率出现小幅回落,但是,由于下游企业采购力度较弱,本周焦企厂内焦炭库存环比出现小幅回升;港口焦炭库存也出现小幅增加;样本钢企焦炭库存保持基本平稳。

本周日钢连续两次下调焦炭采购价格。

本周,日钢前后两次分别宣布下调焦炭采购价格50元/吨和100元/吨,降后省外强二级焦到厂含税价执行1810元/吨。3月中旬以来,日钢已经累计下调焦炭采购价格200元/吨;本周旭阳焦炭采购价格仍然继续保持平稳,准一级焦继续执行1940元/吨。钢材价格不断下跌,焦炭库存高企,焦炭市场信心正在快速消退。

5、炼焦煤库存情况

样本钢企、焦化厂、港口炼焦煤库存整体继续小幅回落。

本周,钢材、焦炭价格双双下滑,与此同时,由于看跌后期炼焦煤价格,钢、焦企业对原料炼焦煤的采购积极性有所减弱,厂内原料炼焦煤库存纷纷出现下滑。本周,样本独立焦企和样本钢厂焦企炼焦煤库存合计2071万吨,较上周减少62万吨。

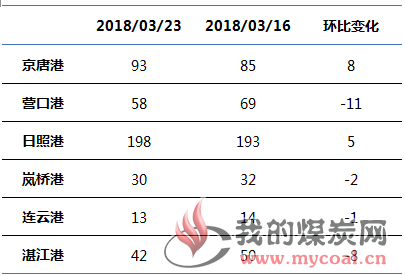

本周,煤炭江湖汇总7港炼焦煤总库存639万吨,较上涨减少44万吨。其中,防城港、湛江港、营口港、岚桥港和连云港炼焦煤库存出现不同程度减少。