市场总评

动力煤方面:

本周产地价格继续下行。主流煤炭产地山西、陕西、内蒙价格全部下降,站台煤炭库存普遍不高,发运成本倒挂的情况下,贸易商发运积极性较低。环渤海、江内价格继续下跌,CCI5500卡价格以每天4元左右的幅度下跌,江内煤炭价格同步走低,周降幅30-40元/吨,目前报价较为混乱,成交量极少。江内各港口库存与去年同期相比偏高近30%。

炼焦煤方面:

由于前期焦炭价格连续走弱,为了降低生产成本,近期焦企纷纷倒逼上游炼焦精煤供应商降低供应价格,本周山西多数代表性炼焦精煤价格出现了20-50元/吨的小幅下降。于此同时,因为部分煤矿生产尚未完全恢复正常,部分炼焦煤主产区资源供应暂时并未显的特别宽松,部分煤矿或洗煤厂排队拉煤车辆仍然较多,这使得部分煤矿或洗煤厂煤炭价格暂时继续得到一定支撑。

动力煤:

(一) 库存方面:

1、从煤炭江湖“中国主流煤炭港口库存”看本期合计5632万吨,较上期(5722万吨)下降90万吨。

(1)环渤海港口:本期库存总量较上期下降83万吨。其中,京唐港532万吨(升0.6%)、黄骅港187万吨(降24.9%)、秦皇岛638万吨(降4.2%)、国投曹妃甸340万吨(升0.9%)。黄骅港近期船舶较多,调出量增加。其他港口港存变化不大,出入基本平衡。

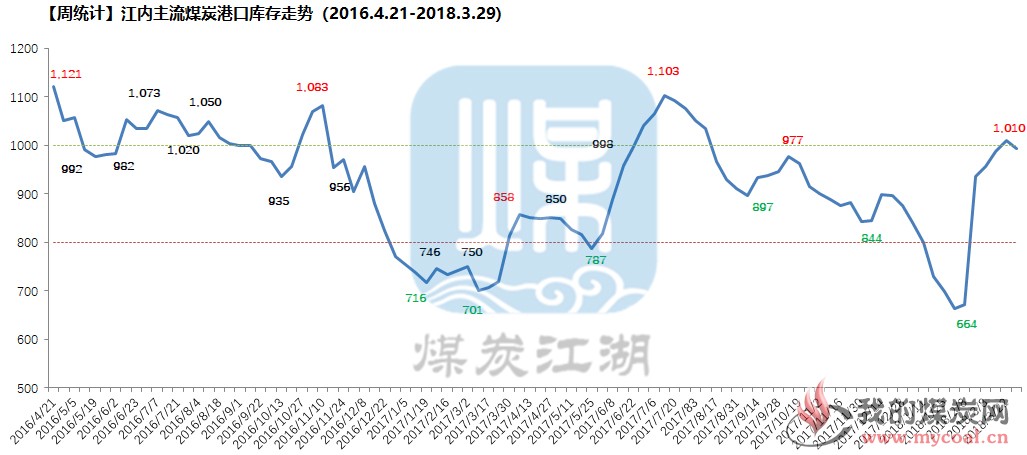

(2)江内港口:本期库存量994万吨,较上期(1010万吨)下降16万吨,结束五周连涨。江内煤炭市场行情依然比较低迷,除了部分厂家正常提走港口存货外,整体市场煤贸易未见起色。

(3)华南港口:本期下降20万吨。福建国投湄洲湾、厦门石湖山、神华高栏等港口库存小幅下降。华南港口库存与往年同期相比仍然偏高很多。周边电厂、生产企业库存充足,采购热情较低。

北方各港口库存本期下降2万吨,华东港口库存上涨31万吨。

(二) 价格方面:

1、产地区域:

陕西:陕西神木平均降幅5-20元/吨,部分矿井由于前期标准化验收停产约一周,复工后补跌30元/吨。府谷等地区大部分煤矿库存已出现累积现象,顶仓的煤矿数量开始增加。榆阳区价格走势暂稳。

内蒙古:本周内蒙古地区价格继续下调,幅度在5-10元/吨左右,因北方供暖季结束与到港持续倒挂等原因,内蒙高中低卡煤市场反应均较为冷淡。

山西:本周晋北动力煤价格继续下行,整体波动较小,部分矿企下调10-20元/吨,库存较稳。

2、环渤海区域:本周价格继续下行,降幅有所收窄。5500卡620-630元/吨,5000卡555-565元/吨,周平均降幅10-15元/吨。目前市场进入类似阴跌模式,成交非常低迷,价格连续下行,现货合同多已不签订价格。本周有新闻报道:秦皇岛港将转移煤炭业务。

3、华东区域:山东森达美港价格逆势上涨20元/吨,主要因为环保检查等因素影响煤炭装卸。其他主要港口价格继续下降,各港价格差异较大。5500卡均价680-690元/吨,5000卡均价620-630元/吨,周平均降幅10-20元/吨。下游需求未见好转,港口库存依然偏高。

4、华南区域:本周价格再次下行,各个品种价格均有不同程度的下降。福建地区,可门港澳洲5500卡到岸价降至635元/吨,印尼3800卡到岸价400元/吨。广州地区,5000卡平均价格670元/吨,5500卡710-720元/吨左右。广西地区,澳煤5500卡710元/吨。

5、国际煤方面:进口煤市场,受煤炭主要消费地中国市场价格持续下降影响,印尼、澳洲等产地价格继续下降,已低于去年同期水平。进口煤目前仍处于政策宽松期,浙江、福建、广东、广西等主要港口进口煤炭通关时间处于正常水平(具体可参看江湖早报中各区域重点港口的通关时间)。本周,澳煤5500(20%灰)FOB平均价格为72.9美金。印尼煤3800NARFOB平均价格42.8美金;4700NARFOB平均价格63.8美金。

(三) 电厂运营方面

1、 六大电运营分析:本周,沿海六大电厂平均库存为1472万吨,平均日耗为66万吨,平均可用天数22.3天。去年同期,沿海六大电厂平均库存为946.4万吨,平均日耗为66万吨,平均可用天数14.3天。

无烟煤

虽然无烟喷吹煤近期终端价格下调,但受多方因素影响,其原煤资源供应受到一定限制,因此无烟软质煤在港库存仍然较低,价格与上周基本持平。无烟硬质煤方面,南方下游民用煤市场因环保检查影响用量减少,用量萎缩情况下部分石灰窑选择在矿上采购无烟小籽资源汽运直接到厂,当前到厂价格在1220元/吨至1240元/吨,本周港口无烟煤进出基本平衡,无烟硬质小籽有少量库存。

炼焦煤

1、产地市场情况

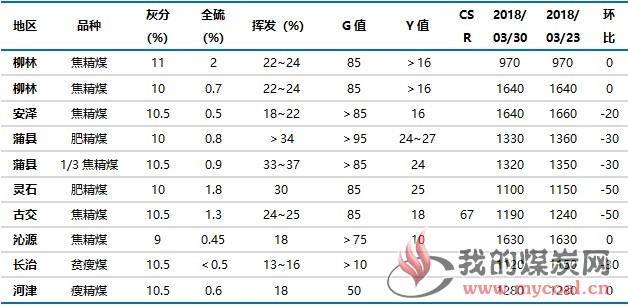

本周山西多数代表性炼焦煤价格高位回落。

由于前期焦炭价格连续走弱,为了降低生产成本,近期焦企纷纷倒逼上游炼焦精煤供应商降低供应价格。对于焦化厂来说,上游的独立洗煤厂话语权相对较弱,多数情况下都是价格接受,在之前尚有一定利润的情况下,面对下游焦化厂提出的降价要求,往往只能选择被动接受。对于有些煤矿来说,在下游焦化企业提出了降价要求,并降低了采购力度的情况下,也不同程度的下调了炼焦煤价格。

因为部分煤矿生产尚未完全恢复正常,部分炼焦煤主产区资源供应暂时并未显的特别宽松,部分煤矿或洗煤厂排队拉煤车辆仍然较多,这使得部分煤矿或洗煤厂煤炭价格暂时继续得到一定支撑。

因此,本周我们跟踪的山西多数代表性炼焦精煤价格出现了20-50元/吨的小幅下降,也有少部分炼焦煤报价与上周保持基本平稳。

2、运输情况

本周山西炼焦煤外运汽运费多数继续回落。

因为下游焦炭价格持续走弱,贸易商和下游用户炼焦煤采购积极性相对较弱,本周山西各主产区至各主要消费地和中转港口的炼焦煤汽运费多数出现不同程度回落。

3、进口煤市场情况

澳洲进口炼焦煤价格继续走弱。

由于下游焦炭价格下跌压力仍然较大,部分焦化企业已经再度濒临亏损,焦化企业和贸易商对进口炼焦煤的采购积极性不高,导致海运进口炼焦煤价格继续回落。本周四,普氏中国北方港峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤到岸价分别报201美元/吨、200美元/吨、192.5美元/吨和129美元/吨,较上周同期分别下降8美元、8美元、6.5美元和1.5美元,折合人民币港口库提价分别约1513元/吨、1505元/吨、1450元/吨和982元/吨,较上周同期分别下降64.54元、64.51元、53.21元和14.52元。

甘其毛都口岸通关车数继续回升,蒙古进口炼焦煤价格回调压力增大。

据煤炭江湖了解,本周甘其毛都口岸通关车数继续回升,24日至30日,日均通关车数约上升至约740车,较上周增加接近100车左右。一方面,因为国内主产区炼焦煤价格整体回调压力增大,另一方面因为蒙古炼焦煤进口量回升,导致国内资源供应量,本周甘其毛都口岸蒙古进口炼焦煤价格下调压力明显增大。本周口岸加工园区蒙古5号精煤价报价每吨回落30元左右。

4、下游行业情况

本周焦炭企业产能利用率回升,各环节焦炭库存增加,焦炭价格仍然面临一定回调压力。这种情况下,部分焦企炼焦煤采购有所放缓。

焦化企业产能利用率继续小幅回落。

随着供暖季结束和下游部分钢厂陆续恢复生产,本周焦化企业产能利用率也再度止跌回升。我的钢铁数据显示,本周230家样本焦化企业总体产能利用率约为75.53%,较上周上升0.82个百分点。

各环节焦炭库存整体继续回升

本周,焦化企业、钢厂、港口焦炭库存整体进一步回升。因为高炉复产相对较慢,下游钢厂焦炭库存整体仍处于较高水平,钢厂焦炭采购积极性整体不高;在焦化企业产能利用率提高的情况下,增产的焦炭更多的转化成了库存,导致本周焦化企业厂内库存整体增加;因焦炭价格下跌预期仍然存在,下游用户采购积极性不高,港口焦炭发运缓慢,港口焦炭库存进一步增加。据了解,本周样本钢厂、焦化厂以及港口焦炭库存合计1016万吨,较上周增加约30万吨。

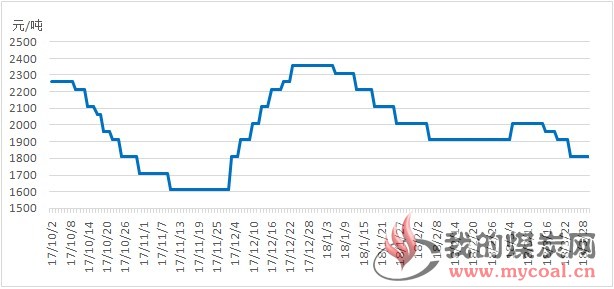

本周日钢焦炭采购价格暂稳,旭阳焦炭出厂价格下调100元/吨。

本周,日钢焦炭采购价格暂时保持平稳,目前省外强二级焦到厂含税价执行1810元/吨。本周旭阳焦炭采购价格下调100元/吨,准一级焦继续执行1840元/吨。

5、炼焦煤库存情况

钢厂、焦化厂炼焦煤库存整体小幅增加,港口炼焦煤库存回落。

本周,由于焦炭价格仍然面临一定下调压力,而且价格回调压力正在向上游炼焦煤传导,部分焦企原料炼焦煤采购积极性减弱,炼焦煤库存有所减少。于此同时,由于部分钢企正准备复产,炼焦煤采购需求和库存相对增加。本周,230家样本独立焦企和110家样本钢厂焦企炼焦煤库存合计2083万吨,较上周增加12万吨。

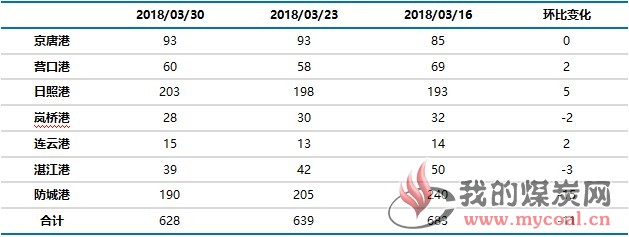

本周,煤炭江湖汇总7港炼焦煤总库存628万吨,较上涨减少11万吨。其中,防城港、湛江港、岚桥港炼焦煤库存不同程度减少。