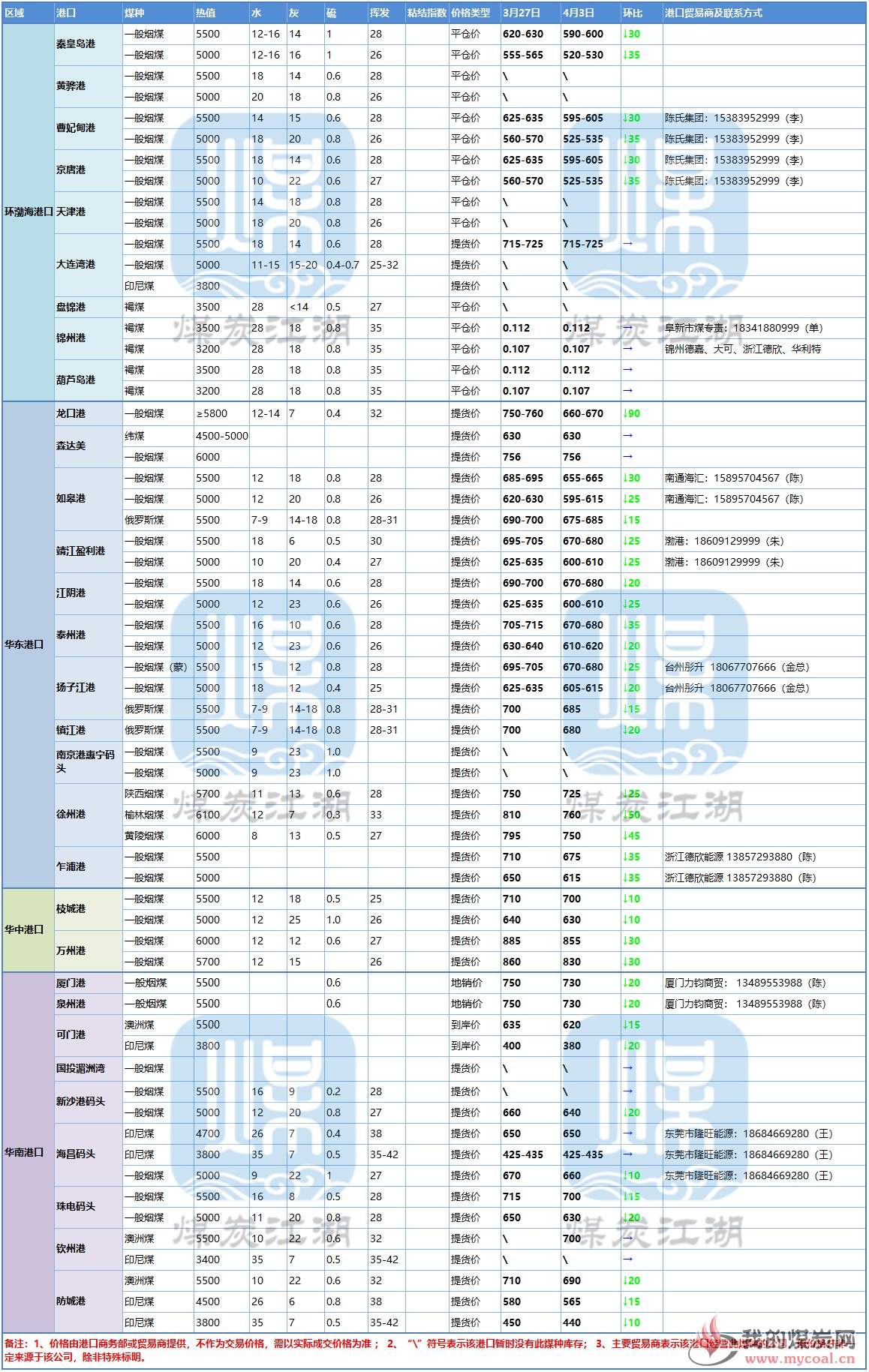

环渤海区域:本周价格继续下行,市场进入阴跌模式。5500卡590-600元/吨,5000卡520-530元/吨,周降幅30元/吨。价格连续大幅下跌造成目前市场信心降至冰点,询盘问价的情况都已鲜见。六大电力库存仍处于1400万吨以上的较高水平,较往年同期偏高40%以上;4月份的日耗水平不温不火,数据不及3月份。电厂库存充足,采购补库动力不足,环渤海煤炭市场空前萎靡。

华东区域:本周价格仍然是延续下跌趋势,且降幅仍然较大,普遍在20-30元之间,也有高于这个价格区间的。电厂、港口库存高,开工情况不好,环保等因素是华东各省市价格持续下跌的相同原因。目前港口需求惨淡,不说成交,询盘的少之又少,加之悲观情绪的不断蔓延,大家对后市普遍不看好,对市场没有信心。龙口港价格降幅较大,主要原因是该煤种与神华特低灰相似,因此跌幅紧跟神华价格。

华南区域:本周跌幅较之华东地区较小,普遍在10-20元之间。尤其广东地区的国际煤价格与上周基本持平,沟通得知,上周部分贸易商已将价格提前调整,将两周的可能跌幅都计算在内。福建地区地销贸易商目前是按订单采购,地销量维持很低或不备地销库存,由于年后很多小锅炉都因为环保停了没有开工,所以有些地销的小贸易商都没做或者改行了。