本报告期(3月31至4月8日,下同,见表一),“CCTD秦皇岛动力煤价格”所采集环渤海地区三种动力煤的综合交易价格和现货交易价格继续下降。其中,“CCTD 5500综合”和“CCTD 5000综合”分别报收于588元/吨、533元/吨,分别比4月2日发布的价格下降3元/吨和4元/吨;“CCTD 5500现货”和“CCTD 5000现货”分别报收于593元/吨、513元/吨,分别比4月2日发布的价格下降16元/吨和33元/吨。

表一:CCTD秦皇岛动力煤价格(2018年4月9日;单位:元/吨)

| 发 热 量 | 5500大卡 | 5000大卡 | 4500大卡 | |

| 综合交易价格 | 本期均价 | 588 | 533 | 461 |

| 上期均价 | 591 | 537 | 465 | |

| 现货交易价格 | 本期均价 | 593 | 513 | 447 |

| 上期均价 | 609 | 546 | 475 | |

| 年度长协合同 | 2018年4月份价格 | 562 | 511 | 459 |

| 2018年3月份价格 | 564 | 513 | 461 | |

分析认为,主要发运港口煤炭库存持续增加、需求陷入极度低迷,致使环渤海地区动力煤市场的悲观情绪加重,促使这一地区动力煤交易价格继续下挫。本报告期,不同热值动力煤现货交易价格的降幅出现较大分歧,与相应动力煤品种当前供求关系的宽松程度有关。

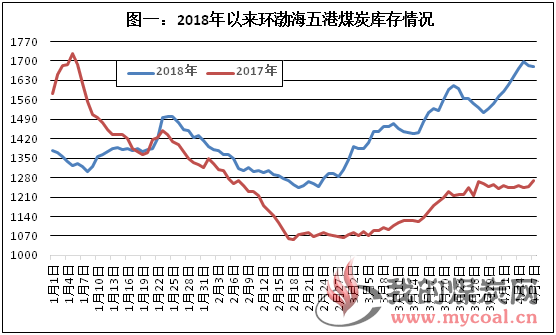

第一,主要发运港口的煤炭库存持续走高。数据显示,春节过后,环渤海五港(秦皇岛、曹妃甸、黄骅、京唐港东港和京唐港老港,下同)的煤炭库存水平持续增加(见图一),4月上旬已经比去年同期增加了400多万吨,达到1680多万吨,也恢复至去年1月中旬以来的最高水平。较高的港口煤炭库存,既降低了消费企业的采购热情,也增加了煤炭生产和贸易企业的销售压力,从而继续给煤炭价格带来下行压力。

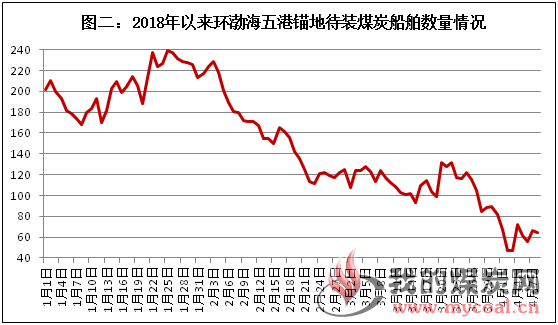

第二,主要发运港口锚地待装煤炭船舶数量明显偏低。数据表明,在环渤海五港煤炭库存不断增加的同时,其锚地待装煤炭船舶数量却不断减少,4月上旬已经低至70艘以下的超低水平,也是自2017年初一年多来的最低水平,表明消费企业针对环渤海地区的动力煤需求已经陷入极度低迷的状态,无疑是近期环渤海地区市场动力煤价格持续下行的重要因素。

第三,发电量增加给沿海地区动力煤市场带来的利好有限。据来自国家发改委的消息(调度快报数据),一季度全国发电量1.57万亿千瓦时、同比增长10.0%,其中火电1.18万亿千瓦时、同比增长8.7%,而且4月1-6日全国发电量保持着同比10%以上的较高增速,但是,发电量的快速增长给沿海地区动力煤市场带来利好似乎有限,因为其电煤日耗水平未能与发电量保持同步增加。例如,去年3月份沿海地区六大发电企业的平均电煤日耗为65.4万吨,而今年3月份却降至63.8万吨;去年4月1-8日沿海地区六大发电企业的平均电煤日耗为64.2万吨,今年为66.7万吨,也仅提高了4.0%。(中国煤炭市场网副总裁,李学刚)