市场总评

动力煤方面:

本周产地价格继续呈弱势,晋陕蒙区域价格持续下跌;环渤海区域受大秦线检修及进口煤限制政恢复等多重因素,煤价止跌趋稳,市场有所好转。

炼焦煤方面:

在焦化企业加大限产力度、国内炼焦煤供应充足、进口炼焦煤数量增加、炼焦煤价格正处于回落态势的情况下,下游焦化企业原料去库存迹象明显,采购积极性有所减弱。与此同时,主产区煤矿多维持正常生产,炼焦煤供应较为充足,部分煤矿和洗煤厂炼焦煤出现滞销,煤价被迫继续下调。

动力煤:

(一) 库存方面:

1、从煤炭江湖“中国主流煤炭港口库存”统计合计5743万吨,较上期(5962万吨)下降219万吨。

(1)环渤海港口:本期环渤海港口库存总量较上期下降117万吨。其中,京唐港600万吨(降0.7%)、黄骅港165万吨(降26.7%)、秦皇岛601万吨(降9.2%)、国投曹妃甸414万吨(升2%)。大秦线检修后环渤海港口调入量减少,进口煤限制政策出台,用户采购积极性有所恢复,近期港口天气较好,港口调出量开始增多,导致近期环渤海港口库存出现一定幅度下降。

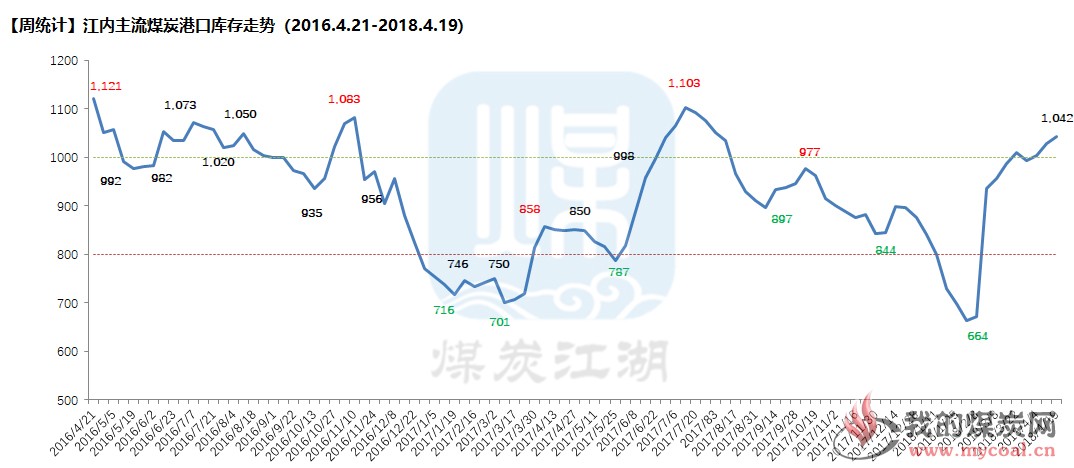

(2)江内港口:本期库存量1042万吨,较上期(1029万吨)上升13万吨,连续五周处于1000万吨水平。因进口煤政策影响,贸易商对未来行情走势逐渐乐观,市场上有捂货惜售情况出现。但目前江内库存仍处于高位,未来走势有待进一步观察。

(3)华南港口:本期下降106万吨。受进口煤限制接卸政策影响,广东珠海、广西防城港和湛江港、福建八方港等港口煤炭库存出现明显下降。暂未受到影响的国投湄洲湾近期库存快速上升。

(4)北方各港口库存上升5万吨,华东港口库存下降14万吨。 (二) 价格方面:

(二) 价格方面:

1、产地区域:

陕西:陕西地区市场继续走低,金鸡滩地区热值降低价格下调20元,府谷地区面煤价格小幅回落5元/吨,神木方面,块煤资源下行10-20元/吨,此次调整中石岩沟煤矿暂未跟进,矿方表示存在库存压力,计划下周调整。彬长地区相对稳定。仅正通煤业高家堡由于产量较小同时排队车辆较多,供不应求下煤企上调块煤10-15元/吨。

内蒙古:鄂尔多斯地区降幅较前期有所收窄,小幅回落5-10元/吨。神华外采方面,Q5200神华外采拦标价290元/吨,较中旬下降了9元/吨。受港口市场心态面的转变,虽近期贸易商退货积极性提高,但终端需求不明显,价格难有起色。

山西:山西部分地区动力煤小幅回落10元/吨,尽管询货增多,贸易商捂盘惜售,市场出现分歧,整体市场依然呈弱势。

2、环渤海区域:本周环渤海煤炭市场价格再次下行,降幅趋缓。5500卡560-570元/吨,5000卡480-490元/吨,周降幅缩小至5-10元/吨。上周末开始,进口煤接卸限制政策持续发酵,环渤海市场的情绪由之前的悲观转为中性,并且市场上已经有捂货的行为出现。询盘开始增多,但成交仍然稀少,仍有相当一部分贸易商看淡未来市场走势。近期环渤海主要港口库库存从高位有所回落,秦皇岛、黄骅港库存下降约5-7%。

3、华东区域:周一开始,华东市场询盘明显增加,贸易商也在此基础上试探性上涨,幅度在5-10元之间,看看市场的接受程度。有的港口虽然表面上看下调了20元,但实际是在上周五下调了30元的基础上本周一上浮了10元,总体来说华东市场对此次进口煤限价的后市还是多为看好,部分港口贸易商已经不再报价。

4、华南区域:市场涨跌互现,各方观点不同。在厦门港、泉州港等最早进口煤限制的港口,国内煤价格相比上周上浮了15元,但是市场没有成交。广州地区珠电地销价格下浮10-20元不等,税率也调整到16%,周边贸易商尤其是握有低卡印尼煤的则在周一下午已经开始上调10元左右的报价试探市场接受度。广西防城港国际煤价格也有小幅走高,但不是贸易商看好后市,而是由于长期堆存,资金成本较高同时也产生了堆存费,都得计入成本。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为67.52美金。印尼煤3800NARFOB平均价格40.04美金;4700NARFOB平均价格61.06美金。本周国际煤平均价格继续走低,但是在周五国际煤价格有小幅上涨,可能与亚洲其他市场需求强劲,中国国内煤价暂稳有关。

(三) 电厂运营方面

1、六大电运营分析:本周,沿海六大电厂平均库存为1360.4万吨,平均日耗为66.5万吨,平均可用天数20.431天。电厂库存仍在高位运行, 且高出去年同期200多万吨,近期多以水泥厂及小热电厂采购为主。

2、煤炭江湖跟踪的电厂情况

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告。

无烟煤

由于山西本周无烟块煤市场继续弱势运行,部分地方煤企价格继续下调。电煤的持续下跌对于无烟煤有所影响。无烟电煤进入下跌通道。港口无烟电煤存量很少,许多贸易商近期并没有采购意向。本周钢厂对喷吹煤采购需求减少,港内洗煤厂普遍正常生产,喷吹煤供应趋于宽松。

(来源:华东煤网)

炼焦煤

1、产地市场情况

山西部分炼焦煤价格继续下跌。

一方面,下游焦炭价格持续走弱,焦企限产力度加大,原料采购积极性减弱;另一方面,主产区煤矿多维持正常生产,炼焦煤供应较为充足,部分煤矿和洗煤厂炼焦煤出现滞销,煤价被迫继续下调。

本周,我们跟踪的山西部分代表性炼焦精煤价格再度出现了20-40元/吨不等的下降。

2、运输情况

本周山西炼焦煤外运部分线路汽运费继续回落。

因焦企炼焦煤采购积极性不高,山西炼焦煤外运汽运需求不足,本周山西炼焦煤主产区至主要消费地和中转地的汽运费整体继续走弱,多数线路运费再度下降5-10元。

3、进口煤市场情况

澳洲进口主焦煤价格跌幅扩大。

本周,由于国内焦炭价格持续弱势运行,焦企和贸易商对海运进口炼焦煤采购较为谨慎,市场询盘较少,澳大利亚进口炼焦煤价格继续走弱,其中低挥发主焦煤价格跌幅尤其较大。

甘其毛都口岸通关车数继续回升。

4月16-20日,甘其毛都口岸日均通关863车,较上周日均增加100车左右。蒙古进口炼焦煤数量回升,再加上国内焦炭、炼焦煤价格持续走弱,蒙古进口炼焦煤价格也持续面临回调压力。

4、下游行业情况

本周焦炭产能利用率明显回落,焦企、港口焦炭库存整体下降,局部地区焦炭价格继续回落,钢、焦企业原料去库存导致炼焦煤库存整体继续下降。

焦化企业产能利用率明显回落。

各环节焦炭库存整体继续小幅回落

五、炼焦煤库存情况

钢厂、焦化厂炼焦煤库存整体回落

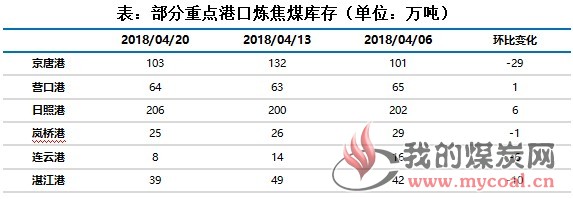

本周港口炼焦煤库存整体回落。

本周,煤炭江湖汇总7港炼焦煤总库存647万吨,较上周减少57万吨,其中、京唐港、防城港、湛江港、连云港、岚桥港库存均有不同程度下降,日照港和营口港小幅增加。3月中旬开始,国内焦炭价格再度走弱,贸易商和终端用户对进口炼焦煤采购需求减弱。于此同时,4月初昆士兰州飓风导致部分港口煤炭发运短暂受阻,最终导致近期国内进口炼焦煤到港量减少。这也是近期港口炼焦煤库存回落的主要原因。