我的煤炭网>新闻>国内资讯>一季度我国煤炭供给相对宽松

一季度我国煤炭供给相对宽松

发布日期:2018-04-24 10:53:28

新闻归档

一季度,我国煤炭供需格局保持相对宽松状态,原煤产量平稳增长,煤炭企业集中度进一步提高,进口煤炭量同比增加,煤价呈先涨后跌态势。

国内生产保持平稳,进口量显著增长

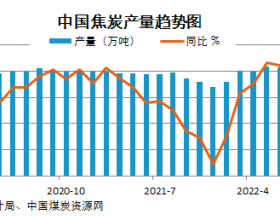

4月17日,国家统计局发布数据显示,一季度,全国原煤产量8.0亿吨,同比增长3.9%。3月份,原煤产量同比增长1.3%,比1~2月份回落4.4个百分点。

卓创资讯分析师荆文娟认为,去年3月份因主产地安全、环保检查形势严峻,煤矿限产、关停较多,且局部区域煤管票限制严格,导致国内煤源偏紧。今年春节期间为保障下游用煤需求,部分国有大矿假期内生产正常且假期结束之后产地复产形势良好,原煤产量出现了同比增长的现象。

“近期,多处煤矿陆续拿到生产‘通行证’。”易煤研究院有关人士表示,国家发展改革委稍早前核准了三座煤矿并且多地煤矿陆续复产,山西焦煤集团800万吨产能已通过竣工验收,晋煤集团3座基建矿正式转为生产矿井,阳煤集团也有500万吨产能置换方案调整到位。

在国内煤炭产量增长的同时,今年以来,我国原煤进口量连续三个月保持两位数增长。海关总署4月13日公布的数据显示,3月份我国进口煤炭2670万吨,同比增加461万吨,增长20.87%;环比增加579.4万吨,增长27.71%。1~3月份,全国共进口煤炭7541万吨,同比增长16.6%,累计进口金额637990万美元,同比增长9.2%。3月份煤炭进口额为226570万美元,同比增长21.35%,环比增长27.04%。据此推算进口单价为85.31美元/吨,环比下跌0.45美元/吨,同比上涨0.26美元/吨。

终端需求趋淡,电厂煤炭库存高企

今年1月份,我国中东部大部分地区出现了大范围雨雪天气,开启了“天寒地冻”的模式。随着气温走低,电厂发电出力处于 高位。受季节性提振带动影响,下游需求维持高位水平。业内人士表示,春节以来,铁路总公司积极配合国家保供应政策,大秦线等主要运煤通道维持较高装运水平,确保产地煤炭至港口的周转顺畅,使得港口煤炭库存恢复上涨。截至3月23日,秦皇岛港煤炭库存增至662万吨,曹妃甸港煤炭库存增至337万吨,黄骅港煤炭库存增至238.5万吨。

记者从卓创资讯了解到,一季度沿海六大电厂日耗呈波浪状运行,且波动幅度较大,整体库存量处于一个相对高位的水平。据卓创监测数据显示,1~3月份沿海六大电厂(浙电、上电、粤电、国电、大唐、华能)电煤平均库存总量1139.12万吨,与去年同期相比回升83.15万吨,涨幅7.87%。六大电厂平均日耗总量65.98万吨,与去年同期相比回升1.11万吨,涨幅达8.56%。

对此,荆文娟分析称,1~3月份全社会用电量有所增长,带动今年电厂耗煤量出现同比增长的情况。而沿海电厂在长协煤兑现率高以及少量进口煤的补充之下,库存总量与去年相比一直处于高位的水平。记者获悉,目前下游电厂已经完成补库过程,短期内继续采购的积极性将显著下降。

动力煤价格先涨后跌

今年一季度,国内动力煤市场呈先涨后跌的态势运行。以秦皇岛5500大卡动力煤为例,煤价最高点出现在2月初,达到770元/吨的高位,进入2月份以后煤价开始进入下行通道。

近日,中国煤炭市场网发布统计数据显示,截至3月底,秦皇岛5500大卡煤炭平仓价为每吨607元,比去年年底下降10元;5000大卡煤炭每吨564元,同比下降33元;4500大卡煤炭每吨491元,同比下降36元。

“1月份煤价持续上涨的原因主要是临近春节煤矿生产积极性不高;铁路运力偏紧,煤炭运输受限;迎风度冬期间下游对电煤需求量较高。”荆文娟认为,自2月份至今,国内动力煤呈“跌跌不休”的状态,主要原因包括:国家政策的调控;煤炭进口量回升,有效补充国内供应;供需格局保持相对宽松状态;需求走势平缓,电厂采购积极性不高。

煤炭企业集中度进一步提高

记者了解到,今年以来,我国煤炭企业集中度也进一步提高。国家统计局发布的数据显示,一季度,规模以上工业企业有原煤生产的共计2433家,比2017年12月减少372家,比去产能政策实施前的2015年减少1229家,户均产量比2015年同期提高8万吨左右,企业平均规模明显扩大。

据中国煤炭工业协会统计与信息部统计,今年1~2月,直报大型煤炭企业原煤产量完成4.0亿吨,同比增加0.3亿吨,上涨7.2%。其中,排名前10家企业原煤产量合计为2.6亿吨,占大型企业原煤产量的64.6%。

日前,国家发展改革委新闻发言人严鹏程表示,我国煤炭产业集中度将进一步提高,煤炭企业兼并重组的实施,将进一步提高产业集中度,煤炭企业平均规模将明显扩大,中低水平煤矿数量明显减少。记者获悉,我国年产120万吨及以上的大型现代化煤矿达到1200多处,产量占全国的75%以上。4月18日,严鹏程在发布会上透露,今年我国要积极推进煤电联营和兼并重组,加快煤炭行业新旧动能转换和结构调整。 标签:

免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。

下一篇:“第三运煤通道”缓慢崛起

上一篇:下游需求有望持续回升 焦煤焦炭价格迎来支撑