市场总评

动力煤方面:

本周主产区煤价涨跌互现,除陕西榆阳和山西部分地区煤价小幅探涨,主产区整体煤价维稳,销售情况有所好转。港口动力煤价格全面上涨,但报价相对混乱,且下游电厂接受情况并不乐观。个别电力集团出台限价采购策略,进一步降温市场看涨情绪。

炼焦煤方面:

本周山西炼焦煤价格普跌,而且报价相对混乱。一方面由于焦炭价格持续疲软,焦企普遍实施了不同程度限产,炼焦煤采购需求继续减弱,对炼焦煤压价较为明显;另一方面,由于国有大矿原煤价格迟迟不做调整,部分洗煤厂因原煤成本较高而暂停生产,报价也相对较高,而部分地方煤矿及相关洗煤厂价格调整相对灵活,在市场需求放缓的情况下,价格随即进行了调整。

动力煤:

(一) 库存方面:

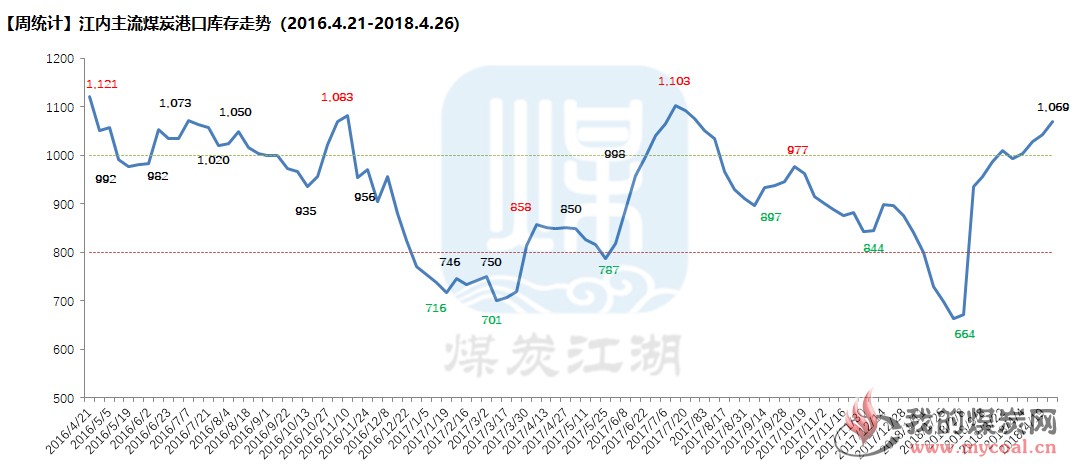

1、从煤炭江湖“中国主流煤炭港口库存”统计合计5686万吨,较上期(5743万吨)下降57万吨。(统计日期为4月26日)

(1)环渤海港口:环渤海港口库存总量较上期下降57万吨。大秦线检修后环渤海港口调入量处于较低水平,近期部分用户采购积极性有所恢复,港口调出量增多,环渤海港口库存出现下行走势。大秦线检修结束,港口调入量预计将重回4月初水平。

(2)江内港口:本期库存量1069万吨,较上期(1042万吨)上升27万吨,连续六周处于1000万吨水平,同时也是连续第四周上涨。近期江内港口煤炭到货量有所增加,但出货量不及预期,部分港口库存场地已接近满场。

(3)华南港口:本期库存量下降62万吨。受进口煤限制接卸政策影响,华南地区港口煤炭到港数量减少,福建八方港、石湖山码头、广东新沙、海昌、广西防城等港口煤炭库存出现连续下降。

北方各港口库存上升14万吨,锦州港近期褐煤库存上升较快。华东港口库存上升21万吨。

(二) 价格方面:

1、产地区域

陕西:近期销售情况有所好转,市场涨跌互现。河北、山东等地水泥厂错峰生产,压制采购需求。分地区来看,榆阳部分大矿带头涨价,涨幅多在5-10元/吨。神木方面,坑口市场询盘增多,但拉煤车未明显增多。虽然部分矿仍有5-10元的降幅,但由于神木地区特殊付款方式,价格明低暗高。府谷地区面煤、块煤普涨5-10元/吨,同时运费上涨10元/吨,煤检站上车拥堵。

内蒙古:内蒙动力煤市场涨跌不一,坑口煤企报盘混乱。部分煤矿拉煤车增多,煤价小幅探涨5-10元,库存较高的煤矿选择降价5-10元,多数煤矿煤价暂时维稳。目前供需并未出现明显改善,而且环保检查导致很多矿不敢大量存煤,市场观望情绪依旧浓厚。

山西:近期港口煤炭价格上涨带动部分贸易商站台采购热情,询盘有所增多,优质山西煤销售较为顺畅,少量煤矿试探性涨价,部分低库存洗煤厂开始积极囤货。朔州部分煤矿受环保检查影响,暂时停产,地销方面出货不畅,终端电厂采购量不大,整体煤价仍处于下跌或趋稳的状态。

2、环渤海区域:本周环渤海煤炭市场价格继续上涨。5500卡575-585元/吨,5000卡490-500元/吨,周涨幅10-15元/吨。目前市场急于补库的客户有采购动作,大中型终端基本处于观望状态。市场分歧较大,多数贸易商看涨后市。

3、华东区域:环渤海上周价格的上涨也带动了江内价格的上扬,5000卡和5500卡的价格就有30元左右的涨幅。同一煤种的报价相差10-20元,报价混乱,但市场接受程度一般。

4、华南区域:厦门港、泉州港的价格本周维持不变,可以理解为市场对调价后的价格不太接受。广东区域,珠电上调了地销价格,海昌码头的价格在上周上调后接受程度一般,因此本周价格基本维稳。

5、国际煤方面:本周,澳煤5500卡(20%灰)FOB平均价格为71.4美元,与上周相比增加约4美元。印尼煤3800NARFOB平均价格41.95美元;4700NARFOB平均价格60.45美元,与上周相比均有1-2美元的增幅。印尼煤方面,由于印尼临近斋月,询盘增加,因此矿方挺价意愿强,成交价格有所上涨。

(三) 电厂运营方面

六大电运营分析:本周,沿海六大电厂平均库存为1317万吨,平均日耗为69万吨,平均可用天数19.1天。与上周相比库存下降,日耗上升,可用天数下降1.3天。去年同期,平均库存为1088万吨,日耗为62.7万吨,可用天数17.3天。虽然日耗攀升至70万吨左右,但长协煤基本能满足电厂需求,电厂补库积极性较弱。

无烟煤

本周徐州地区无烟煤市场整体维稳弱势运行,其中无烟软质末煤由于下游钢厂需求量较稳,呈现市场末煤价格不变,块煤资源大部分用于民用煤市,由于环保力度加大,高硫煤种尤其无烟块煤仍然滞销,煤矿库存攀升,压力较大,块煤资源降价范围幅度扩大。晋城地区部分矿无烟块煤本周开启2轮降价,累降超过100元/吨,无烟中块价格陆续执行至1300元/吨以内。

(来源:华东煤网)

炼焦煤

1、产地市场情况

本周,山西炼焦煤价格普跌,而且报价相对混乱。一方面由于焦炭价格持续疲软,焦企普遍实施了不同程度限产,炼焦煤采购需求继续减弱,对炼焦煤压价较为明显;另一方面,由于国有大矿原煤价格迟迟不做调整,部分洗煤厂因原煤成本较高而暂停生产,报价也相对较高,而部分地方煤矿及相关洗煤厂价格调整相对灵活,在市场需求放缓的情况下,价格随行随行就市进行了调整。

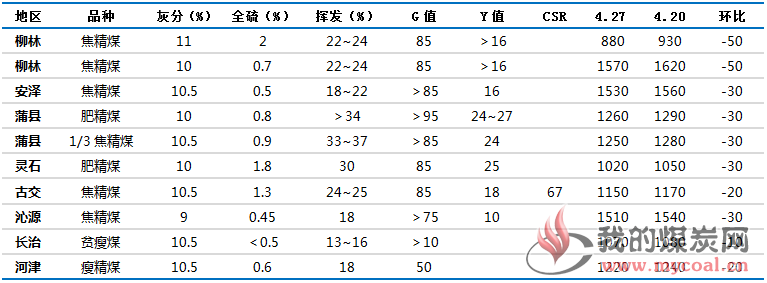

本周山西炼焦煤价格普遍下跌20-50元/吨。

表:山西部分代表性炼焦煤价格变化情况(单位:元/吨)

2、运输情况

本周重要炼焦煤汽运线路汽运费普遍回升5-10元。

新一轮成品油调价窗口将再次开启。对于长途运煤车辆而言,平均每行驶一千公里,燃油费用大约增加70元左右,吨煤燃油成本上涨约2.2元。

最近焦炭价格现企稳迹象,部分焦企炼焦煤采购需求开始回升也是重要原因。

3、进口煤市场情况

本周澳洲进口主焦煤价格继续下跌。

周初,因为焦炭价格仍然疲软,贸易商及焦企对进口炼焦煤采购持相对谨慎态度,询盘较少,海运进口炼焦煤价格被迫继续大幅回落;周二开始,海运进口炼焦煤价格回落幅度显著放缓。因为人民币贬值,半软焦煤价格较上周上涨5元/吨,其他煤种价格分别下降41元、42元和36元。

甘其毛都口岸通关车数有所回落。

4月23-27日,甘其毛都口岸平均每日通关车数为821车,较上周日均减少42车左右。一方面4月份以来蒙古炼焦煤进口量快速回升,导致国内炼焦煤供应量增加;另一方面,下游用户采购相对谨慎,国内炼焦煤价格整体走弱。本周,蒙古进口炼焦煤价格也继续承压回落。

4、下游行业情况

本周焦炭产能利用率继续回落,钢企、焦企焦炭库存整体下降,焦炭价格基本止跌企稳,钢,焦企业原料炼焦煤库存整体进一步下降。

焦化企业产能利用率继续回落。

随着焦炭价格持续走弱,焦炭企业主动限产力度进一步加大,了解了孝义几家焦化厂,目前限产幅度均在20%左右。焦企限产导致近期焦炭供需矛盾正逐渐缓解。随着焦企限产力度加大,近期焦炭市场供求过剩态势正逐步改善。

本周代表性钢企、焦企焦炭价格基本持稳。

本周,日钢焦炭采购价暂稳,目前其省外强二级焦到厂含税价执行1710元/吨;旭阳焦炭出厂价再度下调50元/吨,准一级焦执行1640元/吨。4月28日,旭阳透出消息,从5月1日起上调焦炭出厂价格50元/吨。