市场要闻及重要数据:

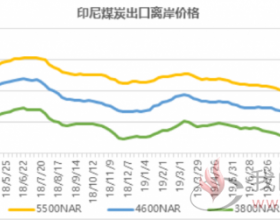

期现货:上周动力煤震荡回升,主力09合约收报597.6,9-5价差缩窄至-22.2。坑口煤价整体趋稳,局部销售好转地区开始探涨;港口先扬后抑,电厂限价采购后,贸易商报价略有降低,市场看涨情绪降温,环渤海5500大卡动力煤当周报575-585。

消息面:国家能源局数据显示,截至2017年底,全国公告生产和建设煤矿4980处、产能43.6亿吨,其中生产煤矿3907处,产能33.4亿吨;建设煤矿1156处(含生产煤矿同步改建、改造项目83处)、产能10.2亿吨。建设煤矿中已进入联合试运转的230处,产能3.6亿吨。

港口:上周北方港口库存震荡回落,大秦线检修收尾,其中秦港日均装船发运量56.9万吨,日均铁路调进量48万吨,港存-62至518万吨;黄骅港+18至180万吨;曹妃甸港-5至399万吨,京唐港国投港区库存+12至171万吨。

电厂:上周沿海电厂日耗震荡回升,库存高位回落,截止周五沿海六大电力集团合计耗煤70.3万吨,合计电煤库存1320万吨,存煤可用天数18.8天。

海运费:波罗的海干散货指数强势反弹,国内煤炭海运费跟涨,截至周五中国沿海煤炭运价指数报954,当周累计上涨13.3%。

观点:上周动力煤期货震荡回升,港口现货先扬后抑,华能周内限价580采购后,贸易商报价降低,市场看涨情绪降温,环渤海5500大卡动力煤当周报575-585。基本面方面,5月随着大秦线检修结束,港口供应有望回升、库存跌势或将放缓,不过电厂日耗淡季超预期仍需警惕。对于9月合约来说,季节性旺季合约,但在终端地产基建大周期下行预期下反弹空间料将有限,短期关注现货市场情绪以及港口、电厂去库存的持续性。