一、运价

(1)中国沿海煤炭运价指数

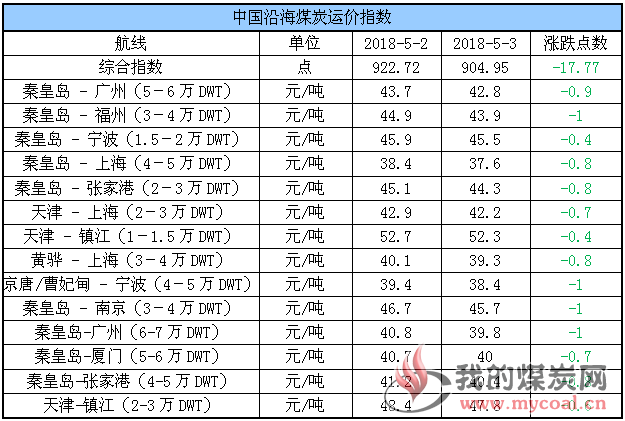

3日,中国沿海煤炭运价指数继续下跌,但跌幅有所收窄,综合指数较昨日下降17.77点至904.95点,各航线运价跌幅在0.4元/吨-1元/吨之间。具体情况如下:

近日,电厂及贸易商租船节奏有所放缓,需求较为低迷下难以支撑运价行情高位运行,加之船货双方对市场走势预判分歧较大,实际成交相对清冷,煤炭运价指数延续下行走势。

目前航运市场利弊因素交错,一方面,昨日大型煤企5月长协价格出台后,又传出华能电厂再次限价的消息,使得煤炭市场再次陷入悲观预期,加之5月是传统用煤淡季,长江口库存有待消化,下游电厂采购消极,导致市场整体支撑不足,运价因此承压;另一方面,近日受大风大雾影响封航较为频繁,加之长江部分港口出现爆仓,船舶压港严重,运力浪费较大,加之随着长协煤价的下调及月初计划的放出,后续市场货盘或将有所增多,对运价形成一定支撑。

综上所述,运价具体走势仍由下游采购报盘量确定,水泥厂、化工厂等的采购需求也不可忽视,所以仍需重点关注煤价变动及市场货盘运力规模的变化。

(2)波罗的海指数

2日,BDI指数再次反弹,较前一日上涨19点至1346点。其中,海岬型船运价指数较前一日上涨61点,巴拿马型船运价指数与前一日持平,超灵便型船运价指数与前一日持平,灵便型船运价指数较前一日下跌4点。具体情况如下:

![]()

二、汾渭CCI指数

上周CCI各项指数价格如下:

![]()

据了解,近日下游询盘减少,多数电厂仍以长协和进口煤为主,并且考虑到政策因素,还盘价格较低;因煤炭供需格局并未发生根本性扭转,煤炭供应与需求的弹性都在逐步增强,价格不具备大幅波动的基础,所以市场多预计后续煤价将围绕绿色区间平稳运行。

昨日神华5月长协价格公布,年度长协普降3-5元/吨,月度长协下降13-17元/吨,价格再次回归合理区间,随后市场传出华能电厂再次限价消息,5500K指导价575元/吨,5000K指导价485元/吨。一方面,政策调控结果掷地有声,龙头煤企带头降价,市场跟随降价概率极大,加之大秦线检修结束,运力得以恢复,供应保障加码;另一方面,电厂库存相对充足,对现货的采购量仍然有限,短期内煤价承压较大。

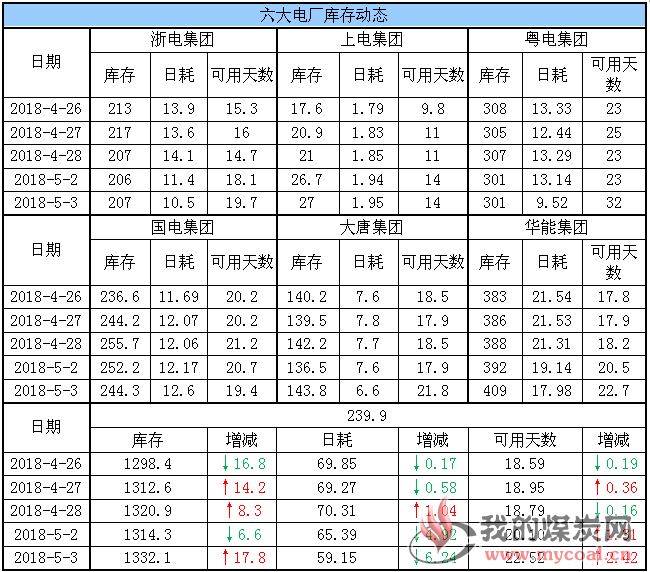

三、六大电厂库存、日耗

3日,六大电厂整体库存1332.1万吨,较昨日增加17.8万吨;日耗59.15万吨,较昨日下降6.24万吨;存煤可用天数22.52天,较昨日增加2.42天。具体情况如下:

![]()

近期,伴随天气的回暖及水电出力的增强,六大电厂日耗有所回落,今日更是较昨日下降6.24万吨至59.15万吨,存煤可用天数随之上升至22.5天的高位水平。

据了解,五一假期过后市场询盘比前两周较为冷静,且昨日在神华价格公布后不久,市场传出华能电厂再次限价消息,说明当前长协煤完全能够满足其用煤需求;加之4月份长江有意蓄水,5月份随着长江上游雨水增多,水电出力增加,电厂耗煤需求增长空间有限,所以预计后续电厂仍将以拉运长协煤为主,对市场煤采购量依旧有限。未来关注水电替代及电厂日耗变化情况。

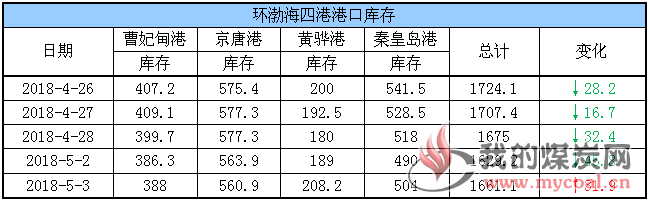

四、环渤海港口库存

3日,环渤海四港库存1661.1万吨,较昨日增加31.9万吨。其中,曹妃甸港库存较昨日增加1.7万吨,京唐港库存较昨日下降3万吨,黄骅港库存较昨日增加19.2万吨,秦皇岛港库存较昨日增加14万吨。具体情况如下:

![]()

伴随大秦线检修的结束,铁路运输得以恢复,进港煤炭资源有所增加,从生产动态数据可以看出,近两日秦皇岛港煤炭调入量已恢复至65万吨左右的水平,同时调出量在封航的影响下受到一定限制,环渤海四港库存随之向上修复。

当前正值煤炭传统消费淡季,未来电厂日耗增长有限,加上库存相对充裕,其采购需求大幅释放的概率不大,而目前环渤海四港库存仍比去年同期高出180多万吨,且铁路运力恢复后港口库存补充得到保障,其整体供应仍相对宽松。

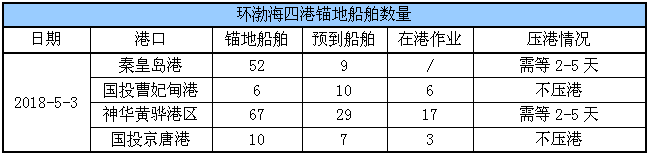

锚地船舶数量

目前,神华月度价格已出,年度长协普降3-5元/吨,月度长协下降13-17元/吨,随着长协煤价的下调及月初计划的放出,预计后续市场货盘将有所增多,带动港口锚地船舶数量维持在较好水平。

3日,环渤海四港锚地船舶135条,其中,秦皇岛港52条,国投曹妃甸港6条,神华黄骅港区67条,国投京唐港10条。具体情况如下:

![]()

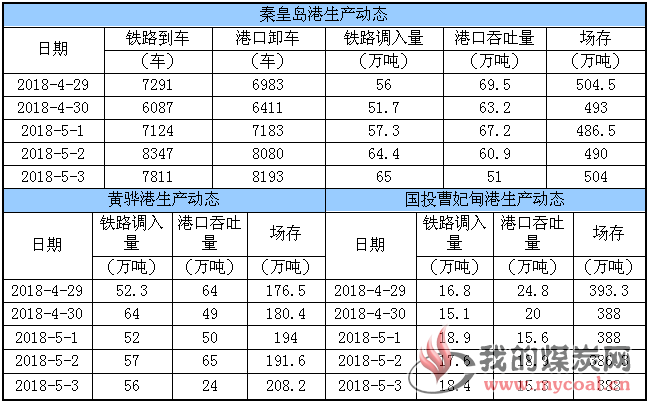

五、各港口生产动态

3日,秦皇岛港铁路调入量65万吨,港口吞吐量51万吨,库存较昨日增加;黄骅港铁路调入量56万吨,港口吞吐量24万吨,库存较昨日增加;国投曹妃甸港铁路调入量18.4万吨,港口吞吐量15.3万吨,库存较昨日略增。具体数据如下:

![]()

六、5月封航情况

近日,受大风大雾天气影响,黄骅港及京唐港出现了不同时段的封航。具体情况如下:

七、天气及海况天气

(1)天气

主要天气过程

日,云南东部、广西中西部等地的部分地区有大到暴雨、局地大暴雨,上述局部地区将伴有短时强降水、雷暴大风等强对流天气。

5-7日,西南地区东部、江汉、江淮、江南、华南西部和北部将先后出现大到暴雨,局地大暴雨并伴有短时强降水、雷暴大风等强对流天气。

6-8日,受冷空气影响,新疆、西北地区东部等地气温将下降4~8℃,部分地区10℃以上,上述部分地区还将伴有4~6级偏北风、局地风力可达7~8级,新疆北部有小到中雨、局地大雨。

8-10日,西南地区东部、江南中西部、华南等地还将先后出现中到大雨,局地暴雨。

(2)海况天气

3日14时至4日14时,台湾海峡、巴士海峡将有6~7级、阵风8级的东北风,台湾以东洋面、南海东北部海域将有5~7级、阵风8级的偏东或东北风,黄海北部和中部海域、东海东北部海域将有5~6级、阵风7级的偏西到西北风,黄海南部海域将有4~6级、阵风7级的西北风转西南风.

3日午后至4日夜间,台湾海峡、台湾以东海域、巴士海峡、南海东北部海域将有6~7级、阵风8级的东北风。5日夜间至6日中午,黄海南部海域、东海大部海域将有5~7级、阵风8级的偏南到西南风。受大风影响海域航行、作业的船舶,需注意航行安全。

八、相关资讯

1、铁总:下浮铁路主要货物运价。

为贯彻落实中央减税降负的精神和要求,支持实体经济发展,进一步降低社会物流成本,根据《财政部税务总局关于调整增值税税率的通知》(财税〔2018〕32号),自2018年5月1日起铁路运输服务增值税税率从11%降至10%。

中国铁路总公司决定,同时下浮铁路主要货物运价,据测算,此举全年将为社会降低物流费用超过30亿元。 (中国煤炭资源网)

2、河北煤炭企业法定节假日和周日不安排生产。

河北省发改委、省人社厅、省安监局等4部门近日转发通知要求,各市以及开滦、冀中能源集团要进一步规范和改善煤炭生产经营秩序,杜绝超能力超强度生产,煤炭企业原则上法定节假日和周日不安排生产。

通知要求,高度重视规范煤炭生产经营秩序的重要意义。各市以及开滦、冀中能源集团要站在推动供给侧结构性改革、抓好去产能任务的战略全局高度,切实把控制超能力生产、减量化生产、节假日停产、维护公平竞争等规定落到实处。

要集中精力重新确定煤矿产能。按照要求,煤矿正常生产时间按276天重新确定生产能力,即直接将现有合规产能乘以0.84(276除以330)系数后取整,作为新的合规生产能力。保证职工正常节假日休假休息,原则上法定节假日和周日不安排生产。有特殊安全要求的煤矿企业,可在276个工作日总量内实行适度弹性工作日制度,并向煤炭行业管理部门备案,自觉接受行业监管和社会监督。

杜绝超能力、超强度生产。煤矿企业要加强劳动组织和生产管理,建立奖惩考核制度,降低职工劳动强度。按新确定的生产能力组织生产,严禁以牺牲职工正常休假权利为代价,片面追求产量和效益,坚决做到不超能力、超强度组织生产,坚持依法经营,理性竞争,杜绝不正当竞争。

煤炭企业要正确处理好控产与增效的关系,自觉规范生产经营行为,积极响应主动减产、限产促进煤炭价格理性回归的倡议,自觉为扭转煤炭供需平衡关系做出贡献。

通知要求,相关部门要把煤矿超能力、超强度生产作为重点监察内容,采取集中抽查、连片普查和明查暗访等方式,加大监督监察力度,加大法定节假日停产期间的检查力度。凡发现违反规定组织生产的,一律追究相关责任人的责任。积极发挥社会监督作用,各级安全生产监督管理部门、煤矿安全监察机构要设立公开举报电话,接受职工和群众举报,接受社会监督,按规定奖励举报人员、惩戒违法违规煤矿。(云财经)

3、贵州强化煤电要素保障供给,确保供应量达到7000万吨。

贵州省近日印发《关于进一步落实能源工业运行新机制加强煤电要素保障促进经济健康运行的意见》,提出建立电煤保供奖补、投贷联动、货款快速结算、“矿权”二次抵押等机制,加快培育释放煤炭先进产能,推动煤炭、电力协同发展,强化煤电要素对经济发展的保障作用。

贵州煤炭资源十分丰富,探明保有煤炭资源储量位居全国第5位。截至今年3月底,该省共有生产矿井煤矿443处,核准(核定)年生产能力15718万吨。贵州提出,确保2018年全省电煤供应量达到7000万吨,2019年至2020年根据用电需求逐年递增10%以上。

在电煤保供奖补方面,贵州省对完成年度电煤供应中长期合同任务的煤炭企业按8元/吨标准给予奖励;在投贷联动方面,贵州省对1年内能够有效释放产能的项目,向金融机构和社会投资机构推荐;在建立“矿权”二次抵押上,贵州煤炭企业探、采矿权可向银行或金融机构申请实行二次抵押贷款,以有效缓解企业融资担保难问题,促进煤炭资源融资、开发多元化,创新金融和融资模式,最大限度释放煤炭产能。此外,贵州省还将积极推动能源工业上下游产业加快发展并形成集聚效应。(经济日报)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。