4月份,国内无烟煤市场弱势运行,降价范围继续扩大,继地方矿率先普降后,大矿开始补跌。4月下游市场整体偏弱,加上一季度下游化工企业无烟煤库存普遍维持高位,导致4月份部分下游用户开始减少原料到货量,多按需采购为主。目前无烟煤整体供应趋于宽松,短期市场预计仍将偏弱运行。

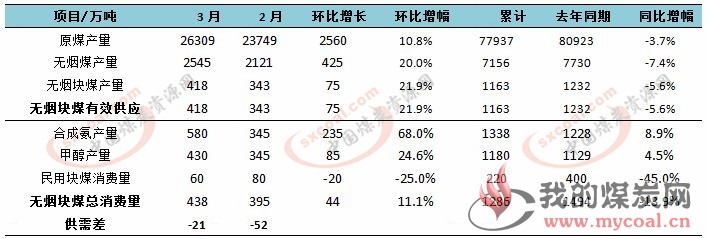

一、3月份无烟块煤供需数据盘整

供应方面:3月份无烟块煤有效供应量为418万吨,环比上升21.9%。1-3月份无烟块煤累计有效供应量为1163万吨,较去年同期下降5.6%。

需求方面:3月份无烟块煤消费量为438万吨,环比上升11.1%,1-3月份无烟块煤总消费量为1286万吨,同比下降13.9%。

从供需差看,3月份无烟块煤市场整体呈现供小于求的态势,供需差为-21万吨。

二、4月份无烟块煤市场回顾

1、主产地分析

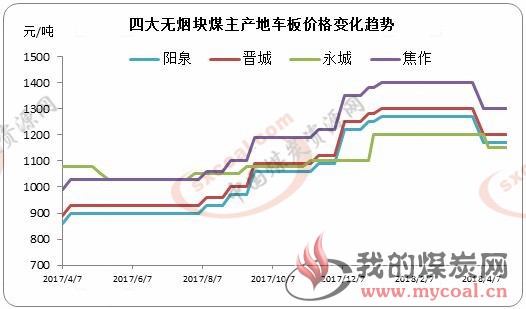

通过对比四大无烟块煤主产地车板价格变化趋势,可以看出四大无烟块煤主产地4月末车板价价格与3月相比均进行了下调,其中,阳泉、晋城、永城及焦作吨煤价格分别下调100元、100元、50元、100元;与去年同期相比,阳泉、晋城、永城及焦作吨煤价格分别上升270元、270元、70元、270元。

山西地区:4月份,山西地区无烟块煤价格整体弱势运行。下游市场整体需求偏弱,接货略显谨慎,下游农需已显无力,加上环保导致部分地区开工有所降低,无烟煤需求欠佳。

截止4月28日,汾渭晋城无烟中块(Q7000,A14,V8,S0.5,粒度40-120)指数出厂含税价报1200元/吨,月环比下调100元/吨;汾渭晋城无烟小块(Q7000,A14,V8,S0.5,粒度13-40)指数出厂含税价报1220元/吨,与上月相比吨煤价格回调100元。

河南地区:河南地区4月无烟块煤市场整体弱势运行。截止4月28日,永城地区无烟中块(Q7000,V7,S0.5)车板含税价格报1150元/吨,与3月相比吨煤价格下调50元,焦作地区无烟中块(Q7000,V7,S0.3)为1300元/吨,环比吨煤价格下调100元。

西南地区:4月贵州地区无烟煤市场成交一般,价格小幅下行。截止4月末,市场主流报价,金沙地区,无烟中块(A15,V7,S0.4,Q6800)坑口含税价1350元/吨,环比下调50元/吨;纳雍地区,无烟块煤(Q6500,A18,V8,S0.8)坑口含税价1360元/吨,吨煤环比下调50元。

2、消费地分析

甲醇方面:4月,我国甲醇市场先抑后扬,当月全国均价在2869元/吨,环比+5.9%,同比+11.5%。其中,上旬,受原油持续走高及危化品车辆检查介质等方面影响,我国多地运费大幅走高,为此限制了西北货物的外发,同时也增加了我国中东部贸易货物的成本,加之环保对鲁南、苏北一带检查力度的较大,甲醇焦化企业及甲醛等企业开工同时受影响,在多空因素交织影响下,我国甲醇市场窄幅调整为主。

而进入中下旬,多地运费继续走高100元/吨左右,另外延长兴化等陕西关中甲醇装置检修增多,加之港口库存低位,部分进口货源转口至国外,期货上扬,内地与港口套利窗口开启,内地至港口货源增多刺激,我国甲醇市场全线走高。

4月国内甲醇主要地区开工率统计方面看,4月末,国内平均开工率在55%左右,较上月末变动不大。其中,华北地区新增1套检修装置,一套重启装置,开工率提升;华东地区新增一套检修装置,开工率下滑;东北地区新增1套检修装置,1套重启装置,开工率下滑;华中地区新增3套检修装置,一套重启装置,开工率下滑;西北地区新增1套检修装置,3套重启装置,开工率提升。其余地区基本稳定。

化肥方面:

自4月12日起,全国范围内尿素价格普涨,其中山东两河尤为明显,这些地区尿素企业出厂报价涨幅高达50-130元/吨。

据监测,4月份国内尿素市场整体呈现上涨走势,整体市场强势为主,多地尿素企业价格陆续上涨。4月初国内尿素市场主流出厂报价1940元/吨,4月底国内尿素市场主流出厂报价下跌至1975元/吨,涨幅有1.80%。

4月受环保因素影响,导致天然气与煤炭供应紧张,尿素市场整体开工率处于60%左右,市场货源紧张。4月企业尿素装置开工率尚可,4月底市场开工率整体处于60%左右,部分厂家4月份有复产计划,但由于部分地区仍然限气导致气头厂家开工仍然处于较低水平,货源偏紧。

三、5月份无烟块煤市场预测

供应:预计4月无烟块煤供给呈偏宽松态势。

需求:甲醇方面,5月1日起税制改革正式执行(降1个百分点至16%),企业相关成本有所降低,但在环保、伊核协议、上合峰会等因素影响下,国内、外甲醇货源流通或受一定限制,且下游装置开工或降低,甚至部分计划停车检修,需求面存减弱预期,区域内供需格局变化对市场影响系数加大。

另外5月中上旬有600万吨左右的甲醇产能计划重启或投产,且多集中在西北和华东一带,供应面增加预期强烈,但目前港口与西北库存处于低位,内地与港口套利空间开启,故分析认为,5月上半月我国甲醇市场或弱势下滑为主,但幅度或不大,地区价格整体或高于往年同期,下半月随着利空消息的逐步消耗,市场或有一定反弹,但幅度或有限。

尿素方面,短期来看,由于农业市场追肥导致对尿素产生一定的需求,下游经销商也处于积极备肥阶段,对尿素市场产生一定的支撑作用。

但随着气候回暖,上游煤炭以及天然气价格的回落,同时尿素市场开工率也将回升,5月份各地区农业需求将陆续体现,所以预计短期内各地区尿素价格强势为主,5月尿素价格会稳中向上。

价格:临近4月末,无烟煤市场延续弱势运行,由于环保力度加大,高硫煤种尤其无烟块煤仍然滞销,煤矿库存攀升,压力较大,块煤资源降价范围幅度扩大。下游市场偏弱运行,下游企业看空煤市,控制原料煤库存,买涨不买跌心态明显。无烟煤整体供需趋于宽松,短期市场仍将偏弱运行。