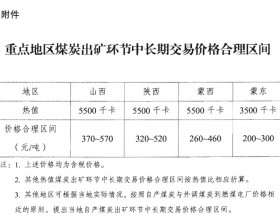

主产地动力煤:坑口销售好转,价格小幅探涨

陕西榆林地区煤矿月初探涨后销售良好,部分煤矿拉煤车排队较多,价格再次上涨10元,神府地区销售较之前有所好转,拉煤车增多,部分矿价格上涨;鄂尔多斯地区沫煤销售有所好转,贸易商询货较多,部分煤矿产量有限,库存较低,在拉煤车较多的情况下沫煤价格上涨10元左右,山西晋北地区煤矿受港口市场带动,销售情况较好,矿上库存下降,洗煤货源偏,紧价格小幅上涨。

沿海国内动力煤:下游询货增多,山西煤货源紧缺

上周大秦线检修刚结束,港口出货量维持稳定,北方港库存小幅下降,但是部分港库存仍处于高位。目前北方港口报价较为混乱,山西煤和蒙陕煤价差10-15元左右。下游询盘相比前两周较为冷静,多数电厂仍以长协和进口煤为主,并且考虑到政策因素,还盘价格较低,仅有部分着急接货的客户在高价采购,在多空交织的行情之下,多数市场参与者观望为主。

沿海进口动力煤:外矿看好后市,报价较高

上周进口煤价格继续上涨,整体供应5月份货源比较缺,一些贸易商手上有一两船,也存在惜售情况。下游部分电厂开始准备6月份的采购,少数贸易商看好后市,有囤货意愿。但由于人民币贬值以及国际海运费上涨,下游对于高价的接受程度有限,成交有限。暂时看价格会以高位震荡为主。

需求端动力煤:电厂库存高位,采购需求不强

上周中转港库存仍处于高位,受下游水泥需求较好影响,现在上游供货客户还是有惜售心态,山西煤报价较高,但终端电厂库存高,5月份负荷偏低,采购需求不会很强,下游电厂暂时还是以长协煤采购为主。目前来看需求端增量应该没有供给端增量多,短期内煤价上涨空间不大。

4月30日-5月4日,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量1315.22万吨,较上周同期减少0.86万吨,降幅0.07%。平均日耗总量68.68万吨,较上周同期减少4.17万吨,降幅6.07%。六大电厂电煤库存平均可用天数20天,较上周同期增加1天。

后期市场分析

利好因素: 1.陕西榆林榆阳区煤矿拉煤车排队,价格普遍上涨20元/吨左右; 2. 汽运费上涨,坑口普遍反映需求稍有回升,拉煤车较多; 3. 山西内蒙地区一些煤矿由于环保的巡查,产量所有回落; 4. 北方港调出量增加,库存小幅下降; 5. 港口山西煤货源紧张,市场询货增加; 6. 部分上游供货客户还是有惜售心态,报价较高; 7. 南方地区水泥等市场需求较好; 8. 海运费小幅上涨; 9. 进口煤货源紧张,价格小幅上涨。

利空因素:1.传统用煤淡季,产地煤矿反映地销需求较差; 2. 大秦线检修结束,港口调入量增加; 3. 内陆一些电厂负荷较低,库存高位,暂无补库需求;4. 六大电厂库存持续增加,耗煤量稳中回落;5. 大集团本月长协价格下调,对市场采购有所影响; 6. 部分电厂采购市场煤有限价政策;7. 部分电厂表示目前进口煤偏高,市场成交较少。

走势分析:目前港口询货情况良好,但是市场报价混乱,在多空因素交织的情况下,煤价或将以小幅波动为主。